Von Thorulf Müller

Bei den Tarifoptimierern gibt es fünf Arten, über die zu berichten ist:

- Versicherungsberater nach § 34 e GewO und § 59 Abs. 4 VVG, die nach RVG (Gesetz über die Vergütung der Rechtsanwältinnen und Rechtsanwälte) abrechnen oder feste Honorare (Zeit oder Fix) verlangen,

- Versicherungsberater nach § 34 e GewO und § 59 Abs. 4 VVG, die nach Erfolg abrechnen, also den Kunden aus der Ersparnis nach Tarifwechsel ein “Erfolgs“-Honorar berechnen,

- Versicherungsvermittler nach § 34 d GewO und § 59. Abs. 1 bis 3 VVG, die den Tarifwechsel als Aufgabe des Versicherungsvermittlers unentgeltlich (abgegolten mit der Abschluss- und Abschlussfolge- beziehungsweise Bestandspflegeprovision/-courtage) durchführen,

- Versicherungsvermittler nach § 34 d GewO und § 59. Abs. 1 bis 3 VVG, die den Tarifwechsel gegen Honorar (unabhängig davon ob es Erfolgs-, Zeit- oder Festhonorare sind) durchführen,

- Rechtsanwälte.

Die Frage des Honorars

Die Diskussionen kochen hoch und das schon lange. Dürfen Versicherungsvermittler Honorare nehmen? Die GewO ist ja eigentlich eindeutig und auch der Selbstständige ist beim Thema PKV Privatkunde. Es dürfen keine Honorare in diesem Fall verlangt werden.

Gewerbeordnung § 34d Versicherungsvermittler

(1) Wer gewerbsmäßig als Versicherungsmakler oder als Versicherungsvertreter den Abschluss von Versicherungsverträgen vermitteln will (Versicherungsvermittler), bedarf der Erlaubnis der zuständigen Industrie- und Handelskammer. Die Erlaubnis kann inhaltlich beschränkt und mit Auflagen verbunden werden, soweit dies zum Schutze der Allgemeinheit oder der Versicherungsnehmer erforderlich ist; unter denselben Voraussetzungen sind auch die nachträgliche Aufnahme, Änderung und Ergänzung von Auflagen zulässig. In der Erlaubnis ist anzugeben, ob sie einem Versicherungsmakler oder einem Versicherungsvertreter erteilt wird.

Die einem Versicherungsmakler erteilte Erlaubnis beinhaltet die Befugnis, Dritte, die nicht Verbraucher sind, bei der Vereinbarung, Änderung oder Prüfung von Versicherungsverträgen gegen gesondertes Entgelt rechtlich zu beraten; diese Befugnis zur Beratung erstreckt sich auch auf Beschäftigte von Unternehmen in den Fällen, in denen der Versicherungsmakler das Unternehmen berät. Bei der Wahrnehmung der Aufgaben nach den Sätzen 1 und 2 unterliegt die Industrie- und Handelskammer der Aufsicht der obersten Landesbehörde.

Auch die Frage, ob Erfolgshonorare gerecht oder korrekt sind, wird diskutiert. Ich persönlich halte Erfolgshonorare aus einem einfachen Grund für problematisch: Durch unterschiedliche Beitragsanpassungen in Höhe, Häufigkeit und Zeitpunkt, kann die Ersparnis schnell deutlich geringer sein.

Es werden auch nicht immer deutliche Leistungsunterschiede, wie zum Beispiel reduzierte Leistungen bei Zahnersatz, stationärer Unterbringung oder durch Selbstbeteiligungen, sowohl offen sichtbare als auch versteckte, entsprechend berücksichtigt.

Die Diskussionen könnten nun bald ein Ende haben, obwohl das Ende bereits erschienen ist.

Das Urteil

Vorsorglich weise ich darauf hin, dass das Urteil noch nicht rechtskräftig ist, weil die Beklagte Berufung eingelegt hat.

Geklagt hat ein Versicherer, der substitutive Krankenversicherung betreibt. Beklagt wurde ein Versicherungsberater nach § 34e GewO, der Tarifoptimierung gegen Erfolgshonorar anbietet. Es ging um eine Unterlassungserklärung, die die Beklagte nicht abgeben wollte.

Das Urteil ist vor dem Landgericht Hamburg ergangen: AZ: U 315 O 76/12.

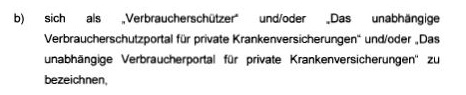

Neben der Frage der Erfolgshonorare ging es auch um die Verwendung des Begriffs Verbraucherschutzportal:

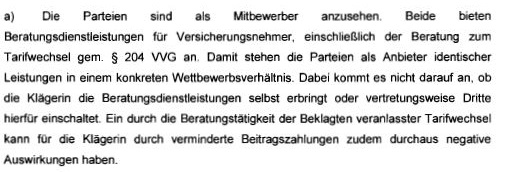

Zuerst war zu klären, ob Versicherungsberater und Versicherer Wettbewerber sind:

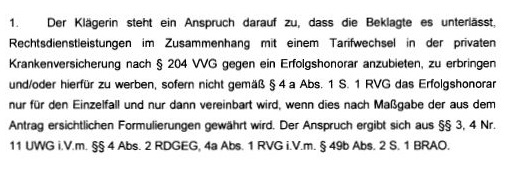

Dann zu den Entscheidungsgründen. Das Landgericht Hamburg sagte klipp und klar, dass Erfolgshonorare so nicht zulässig sind, die Unterlassungserklärung also abzugeben ist.

Zusammenfassung des Urteils

Fassen wir kurz zusammen, warum das LG Hamburg die Ansicht vertritt, dass die Erfolgshonorare nicht zulässig sind.

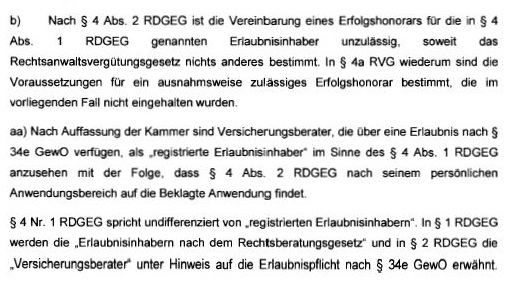

Nach Auffassung der Kammer sind Versicherungsberater mit Erlaubnis nach § 34 e GewO registrierte Erlaubnisinhaber gemäß § 4 Abs. 1 RDGEG (Rechtsdienstleistungsgesetz). Das ergibt sich aus der Nennung des Versicherungsberaters in § 2 RDGEG.

Damit findet § 4 Abs. 2 RDGEG Anwendung:

Den in Absatz 1 Satz 1 genannten Personen ist es untersagt, geringere Gebühren und Auslagen zu vereinbaren oder zu fordern, als das Rechtsanwaltsvergütungsgesetz vorsieht, soweit dieses nichts anderes bestimmt. Die Vereinbarung eines Erfolgshonorars (§ 49b Abs. 2 Satz 1 der Bundesrechtsanwaltsordnung) ist unzulässig, soweit das Rechtsanwaltsvergütungsgesetz nichts anderes bestimmt; Verpflichtungen, die Gerichtskosten, Verwaltungskosten oder Kosten anderer Beteiligter zu tragen, sind unzulässig. Im Einzelfall darf besonderen Umständen in der Person des Auftraggebers, insbesondere dessen Bedürftigkeit, Rechnung getragen werden durch Ermäßigung oder Erlass von Gebühren oder Auslagen nach Erledigung des Auftrags.

Und damit gilt § 4 a RVG (Rechtsanwaltsvergütungsgesetz):

§ 4a Erfolgshonorar

(1) Ein Erfolgshonorar (§ 49b Abs. 2 Satz 1 der Bundesrechtsanwaltsordnung) darf nur für den Einzelfall und nur dann vereinbart werden, wenn der Auftraggeber aufgrund seiner wirtschaftlichen Verhältnisse bei verständiger Betrachtung ohne die Vereinbarung eines Erfolgshonorars von der Rechtsverfolgung abgehalten würde. In einem gerichtlichen Verfahren darf dabei für den Fall des Misserfolgs vereinbart werden, dass keine oder eine geringere als die gesetzliche Vergütung zu zahlen ist, wenn für den Erfolgsfall ein angemessener Zuschlag auf die gesetzliche Vergütung vereinbart wird.(2) Die Vereinbarung muss enthalten:

1. die voraussichtliche gesetzliche Vergütung und gegebenenfalls die erfolgsunabhängige vertragliche Vergütung, zu der der Rechtsanwalt bereit wäre, den Auftrag zu übernehmen, sowie

2. die Angabe, welche Vergütung bei Eintritt welcher Bedingungen verdient sein soll.(3) In der Vereinbarung sind außerdem die wesentlichen Gründe anzugeben, die für die Bemessung des Erfolgshonorars bestimmend sind. Ferner ist ein Hinweis aufzunehmen, dass die Vereinbarung keinen Einfluss auf die gegebenenfalls vom Auftraggeber zu zahlenden Gerichtskosten, Verwaltungskosten und die von ihm zu erstattenden Kosten anderer Beteiligter hat.

Tarifwechsel und Versicherungsmakler

In dem Urteil wird auch etwas zum Thema Tarifwechsel durch Versicherungsmakler gesagt:

Das Urteil 315 O 64/12 ist noch nicht veröffentlicht. Es geht aber um die Frage, ob Versicherungsmakler es dürfen. Das ist geklärt. Es ist nicht entschieden worden, dass Versicherungsmakler Erfolgshonorare bei Tarifwechsel nach § 204 VVG nehmen dürfen. Das ist mit absoluter Sicherheit nicht zulässig. Es stellt eine Ordnungswidrigkeit im Sinne der Gewerbeordnung (§ 144 GewO) dar. Die Kunden können auch die Honorare zurück fordern, wie es in einzelnen Urteilen schon bestätigt wurde.

Kontaktverbot zulässig?

In einem Punkt wurde die Klage abgewiesen. Die Beklagte spricht in Ihrer Vollmacht gegenüber dem Versicherer ein Kontaktverbot für den Tarifwechsel aus. Das ist zulässig. Wenn es zulässig ist, dann heißt das noch nicht, dass es sich gehört. Aber wenn man sieht, was die Versicherer sich leisten, dann ist das scheinbar notwendig. Einige Versicherer schreiben den Kunden nämlich einen Brief und sagen ihm, dass er sich das Honorar für den Versicherungsberater sparen könne, weil der Versicherer kostenfrei beraten würde. Das gehört sich auch nicht.

Wer darf was und wer sollte was nicht?

Versicherungsberater dürfen Tarifwechsel beraten und dafür Honorare nehmen, die nach RVG berechnet werden. Es dürfen auch Zeit- oder Festhonorare vereinbart werden, die sich aber schon in dem Rahmen bewegen sollten, die die RVG vorgibt.

Versicherungsmakler und -vertreter dürfen Tarifwechsel beraten, dürfen aber dafür keine Honorare berechnen. Die Tätigkeit ist mit den Provisionen/Courtagen abgegolten.

Rechtsanwälte sollten das Thema lieber lassen, da die Komplexität des Themas PKV das übliche Wissen eines Rechtsanwaltes bei Weitem übersteigt. Hier geht es nicht um die Kenntnis von Gesetzen und Urteilen, sondern um viele Besonderheiten im Zusammenhang mit Leistungsarten, Kalkulation, Tarifen und Bedingungen.

Fazit

Das Urteil ist zwar noch nicht rechtskräftig, aber die Berufung vor dem OLG Hamburg läuft. Da die Beklagte in der Berufung nur die Aspekte vortragen darf, die der Hauptverhandlung zugrunde gelegen haben, ist meines Erachtens das Urteil nur eine Formsache. Die Beklagte versucht sich und ihr Geschäftsmodell über das Jahresende zu retten.

Ob die Beklagte nach einem Urteil des OLG auch noch den BGH anrufen wird, ist unklar. Es ist auch fraglich, ob das zulässig wäre.

Die Versicherungsberater, die heute mit Erfolgshonoraren arbeiten, müssen sich etwas einfallen lassen, denn die Tendenz ist klar: Die Nummer mit den Erfolgshonoraren ist kurz vor dem Ende. Das Thema Honorar aus Ersparnis ist dem Grunde nach zu beerdigen.

Versicherungsvermittler, die sich beim Tarifwechseln unsicher fühlen, sollten sich einen Kooperationspartner suchen, der das Thema beherrscht, es in der Maklerfirma für den Makler oder auch direkt mit dem Kunden abarbeitet. Das könnte ein Versicherungsberater sein, der sich darauf spezialisiert hat, diese Dienstleistung für Versicherungsmakler zu erbringen.

Eine zweite Möglichkeit ist der Versicherungs-Schutzbrief der RWM-Group. Über diesen Weg werden viele Dienstleistungen des Versicherungsmaklers über den Versicherungs-Schutzbrief zu Einnahmen für den Versicherungsmakler.

Über den Autor

Der KVProfi Thorulf Müller ist unter der Firma VersSulting sowohl potenzieller Berater für Sie als Versicherungsvermittler (ob Inhouse oder im direkten Kontakt mit Ihren Kunden) als auch als Partner für den Versicherungs-Schutzbrief aktiv.

Folgen Sie ihm auf Facebook: facebook.com/tarifwechselrecht und facebook.com/derkvprofi

10 Last-Minute-Tipps, um für 2024 noch Steuern zu sparen

beitrag lesen

Das sind die 3 besten Versicherungstarife 2024

beitrag lesen

Die schönsten Bilder vom zweiten Tag

beitrag lesen

Die Highlights vom ersten Tag der DKM 2024

beitrag lesen

Die Deutschen mögen vor allem diese acht Finanzprodukte

beitrag lesen

Das hilft wirklich gegen den Gender Pension Gap

beitrag lesen

Depression wird als Risiko für Berufsunfähigkeit unterschätzt

beitrag lesen

Warum die neue Zinswende ausbleiben könnte

beitrag lesen

Diebstähle von Autoteilen kosten Versicherer 124 Millionen Euro

beitrag lesen

Landwirte versichern: Wenn die Tierseuche zuschlägt

beitrag lesen

„Bringen Sie die Freiberufler zum Nachdenken“

beitrag lesen

Warum die neue Zinswende ausbleiben könnte

beitrag lesen

Bestandsarbeit fürs neue Geschäftsjahr – so geht's

beitrag lesen

Wann Ansprüche wegen Falschberatung durch Makler verjähren

beitrag lesen

Auf ein bKV-Gespräch im Bundesfinanzministerium

beitrag lesen

Rentenversicherungspflicht für Poolmakler? Neue Bescheide dazu

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren