Pfefferminzia: Die Beratung Selbstständiger gilt in der Regel als komplexer als die von Angestellten. Worauf müssen Sie als Makler besonders achten, wenn sie Kunden aus dieser anspruchsvollen Zielgruppe zum Thema Arbeitskraftabsicherung beraten?

Gerd Kemnitz: Bei Selbstständigen sollte man gelegentlich die genannte Berufstätigkeit etwas genauer hinterfragen und gegebenenfalls eine exakte Tätigkeitsbeschreibung zur Zuordnung der Berufsgruppe einreichen. Ansonsten finde ich die Beratung von Selbstständigen nicht komplexer, als die Beratung von Auszubildenden, Studenten oder jungen Arbeitnehmern. Auch bei diesen ist häufig nicht auszuschließen, dass sie irgendwann in die Selbstständigkeit wechseln – und dann muss der BU-Tarif auch noch passen.

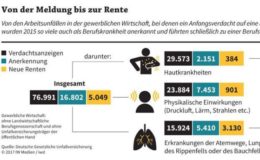

Berufskrankheit führt nur selten zur Berufsunfähigkeitsrente

Studie beklagt „Marktversagen“ bei BU-Versicherungen

Berufskrankheit führt nur selten zur Berufsunfähigkeitsrente

Studie beklagt „Marktversagen“ bei BU-Versicherungen

Inwieweit unterscheiden sich die Risiken für Selbstständige „BU zu werden“ von Angestellten?

Nach meiner Einschätzung gibt es zwischen Selbstständigen und Angestellten keine gravierenden Unterschiede beim Risiko, berufsunfähig zu werden. Unterschiede ergeben sich beispielsweise bei Handwerksmeistern eher durch den Anteil der Büro- und aufsichtsführenden Tätigkeit – allerdings unabhängig davon, ob der Handwerksmeister selbstständig oder angestellt ist.

Gibt es bestimmte Einwände von Selbstständigen gegen eine Arbeitskraftabsicherung, mit denen Sie in der Beratung konfrontiert werden?

Gelegentlich fühlen sich selbstständige Ärzte und Zahnärzte über ihr Versorgungswerk ausreichend versichert. Allerdings übersehen sie dabei, dass sie satzungsgemäß erst Leistungen erhalten, wenn sie ihre Approbation zurückgeben und auf Grund ihres Gesundheitszustands auch keine andere Tätigkeit ausüben können, die ein abgeschlossenes Medizinstudium ganz oder teilweise voraussetzt.

Wie schätzen Sie die Lösungsangebote der Versicherer im Bereich der Arbeitskraftabsicherung für Selbstständige und Freiberufler ein – was gefällt Ihnen, was weniger?

Die Lösungsangebote für Selbstständige und Freiberufliche unterscheiden sich vorrangig in der Umorganisationsklausel. Hier finde ich es gut und transparent, wenn BU-Versicherer bei Selbstständigen mit einer geringen – aber konkret genannten – Anzahl von Mitarbeiten grundsätzlich auf die Prüfung der Umorganisation verzichten.

Wenig transparent finde ich, wenn in den Versicherungsbedingungen keine konkreten Aussagen zu den maximal zulässigen Kosten der Umorganisation und der maximal zumutbaren Einkommenseinbuße nach der Umorganisation zu finden sind.

Natürlich gibt es zwischen Arbeitnehmern und Selbstständigen auch Unterschiede bei der Angemessenheitsprüfung der beantragten BU-Rente, da bei Selbstständigen der Gewinn maßgebend ist. Dies hatte bei mir jedoch noch keine Bedeutung!

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren