Es ist ein ungeliebter Prozess: aufwendig, langwierig – und am Ende kommt nicht einmal garantiert etwas dabei rum. Die Rede ist von Risikovoranfragen in der Kranken- und Lebensversicherung sowie bei biometrischen Produkten wie der Berufsunfähigkeitsversicherung (BU).

An sich ist die Risikovoranfrage ein sinnvolles Instrument für Makler. Können sie auf diesem Wege doch erfahren, ob und zu welchen Konditionen ihre Kunden versicherbar sind. In der Praxis aber bedeutet es für alle Parteien viel Arbeit.

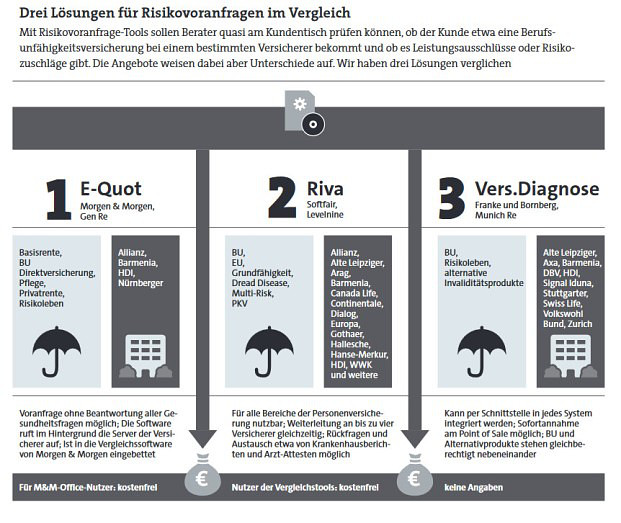

„Risikovoranfragen erreichen den Versicherer heute über vielfältige Kommunikationskanäle“, sagt Christoph Dittrich, Geschäftsführer der Softfair Analyse GmbH. Das Unternehmen bietet zusammen mit Levelnine die Risikovoranfrage-Plattform Riva an. „Die Sachbearbeiter erhalten zumeist Mails, in denen regelmäßig nur ausschnittsweise über den Gesundheitszustand des Versicherungsschutzsuchenden berichtet wird: ‚Ich habe hier einen Briefträger mit Rücken, nehmt ihr den?‘. Gleichzeitig sieht der Risikoprüfer in diesen Mails in der CC-Zeile häufig die Namen von Kollegen in 20 bis 30 Wettbewerbsunternehmen“, so Dittrich weiter. Das motiviere nicht gerade.

Auch die Erfolgsbilanz der Risikovoranfragen ist nicht allzu rosig. Laut Angaben des Rückversicherers Munich Re bearbeiten alleine die Lebensversicherer pro Jahr durchschnittlich 20.000 bis 25.000 Voranfragen. Nur in rund 4 bis 10 Prozent der Fälle kommt es aber auch zu einem Abschluss. „Trotzdem kann der Versicherer hier nicht ausscheren und Annahme und Bearbeitung von Risikovoranfragen einfach einstellen“, sagt Dittrich. Das Dilemma lässt sich wohl nie ganz lösen, aber zumindest verbessern.

Gute Tools und Plattformen wie etwa Riva, Vers.diagnose oder E-Quot können dabei helfen, die Abläufe zumindest zu verschlanken. „Risikovoranfragen sind ein Prozess, bei dem viele Parameter fest sind. Jeder Makler weiß, welche Fragen zu stellen sind, wann zusätzliche Fragebögen notwendig werden, welche Versicherer er bei welchen Produkten anfragt“, sagt Versicherungsmakler Philip Wenzel. „Da kann eine Software schon helfen.“

Komplexe Fälle fallen raus

Wobei das tendenziell eher für die einfacheren Fälle gilt. „Wir nutzen diese Software extrem selten im Alltag“, meint Versicherungsmakler Tobias Bierl. „Der Grund liegt vor allem darin, dass wir vorzugsweise BU-Interessenten haben, die mit einer sehr umfangreichen Krankenakte zu uns kommen. Diese Anfragen kann man nicht mit ein paar Klicks beantworten.“

Auch die Versicherer haben Vorteile, berichtet Thomas Thomsen, Hauptabteilungsleiter Vertrag Barmenia Kranken und Leben: „Alle Angaben sind lesbar, die gewünschten Tarife sind korrekt vermerkt, Erkrankungen können hinreichend beschrieben werden, und Personen mit Ausschluss-Diagnosen werden nicht berücksichtigt. Rückfragen werden deutlich verringert und der Vertrieb produktiver.“

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren