Mit dem aktuellen Niedrigzinsniveau wird so schnell nicht Schluss sein. Davon geht Uwe Walz, Volkswirt und Leiter der aktuellen Union-Investment-Studie zur Zinsentwicklung, aus: „Die gegenwärtig niedrigen Zinsen sind nicht nur ein kurzfristiges, sondern ein potenziell langfristiges Phänomen.“ Deshalb, so Walz weiter, erwarte er für die kommenden drei bis fünf Jahre einen Realzins, also Zins nach Abzug der Inflation, von 0 bis 2 Prozent. Damit liege dieser sogar noch weit unter dem Durchschnitt der Nachkriegszeit.

Für deutsche Sparer hat Walz errechnet, dass ein dauerhaft um 2 Prozent niedrigeres Zinsniveau auf fünf Jahre gesehen einen Verlust von mehr als 200 Milliarden Euro bedeutet. Damit müsse jeder Haushalt im Schnitt auf 5.600 Euro verzichten.

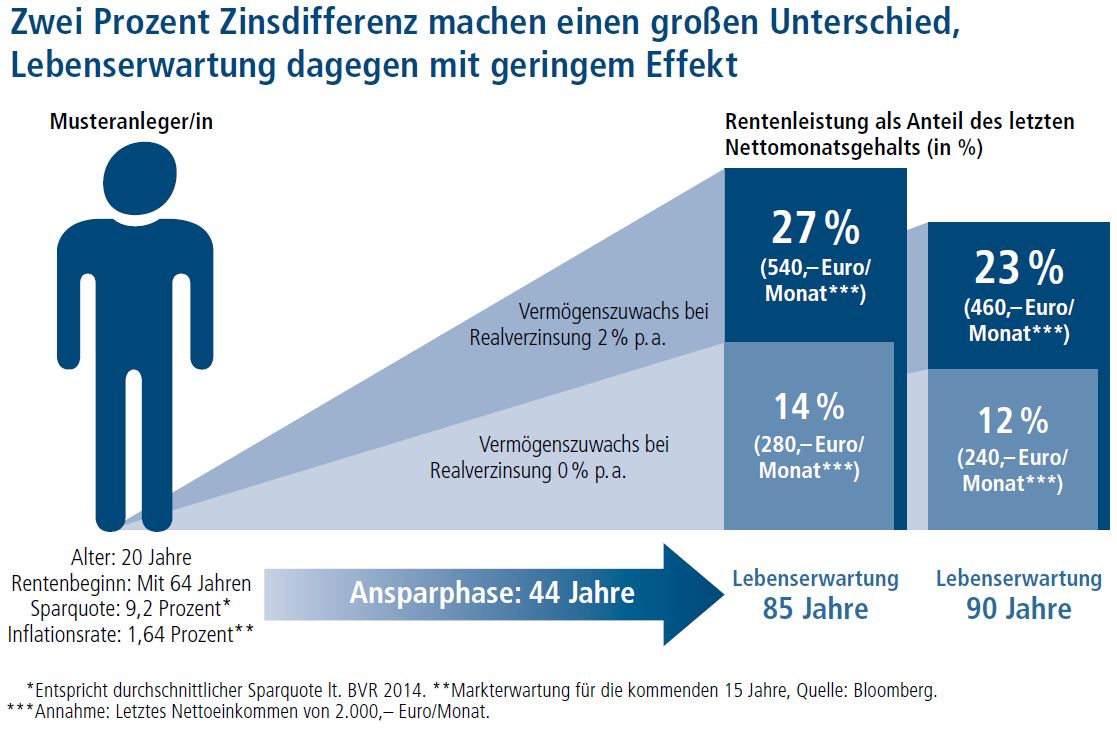

Was diese Zahlen für die Altersvorsorge bedeuten

Wir Deutschen müssten eigentlich viel stärker sparen und vor allem unsere Anlagestrategien gründlich überdenken. Doch, so die Studie, dass Privatanleger Umdenken und ihr Sparverhalten ändern, sei nicht erkennbar. Denn anstatt in besser verzinste Wertpapiere wie Aktien zu investieren, setze sich in den vergangenen Jahren der Trend fort, das Geld auf kaum verzinsten Bargeld-Konten und in Lebensversicherungen zu deponieren. Oder aber – gar nicht zu sparen und stattdessen Immobilien und langlebige Konsumgüter zu kaufen.

Dennoch, die Warnung von Walz ist deutlich: „Die weitverbreitete Strategie bundesdeutscher Haushalte, in sehr liquide, risikoarme und daher niedrig verzinsliche Anlagen zu investieren, ermöglicht keinen langfristigen Vermögensaufbau für die Altersvorsorge.“

Was Sparer eigentlich tun müssten

Wenn Anleger sich vor den Folgen der Niedrigzinsen schützen wollten, sollten sie folgendes wissen:

Ein heute 30-Jähriger, der bei einem jährlichen Zinssatz von 2 Prozent 15 Prozent seines Nettoeinkommens durch einen Sparplan im Alter abdecken will, müsste bei einer realen Nullverzinsung etwa zehn Jahre früher anfangen zu sparen.

Wenn ein heute 20-Jähriger bei einem jährlichen Realzins von 2 Prozent 27 Prozent seines Nettoeinkommens über einen Sparplan im Alter abdecken will, müsste er bei einer realen Nullverzinsung seine Sparquoten von etwa 9 auf 15 Prozent erhöhen.

Grafik: Union Investment

Was Sparern droht, wenn sie nichts tun

Ändern Privatanleger nichts an ihrem Sparverhalten, dann werden sie im Alter schlichtweg zu wenig Geld haben, so das Fazit der Studienautoren.

Union-Investment-Vorstand Hans Joachim Reinke ergänzt: „Vollkasko bei der Geldanlage ist in diesem Umfeld keine Option mehr. Jetzt ist es wichtiger denn je, sich neuen Anlageklassen zu öffnen.“ Und weiter: „Und wir als Finanzdienstleister müssen mit unseren Produkten Brücken in höher rentierliche Anlagen bauen, aus der Privatanleger, unterstützt durch eine gute Beratung, das Passende finden können.“

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren