Etwa ab dem 50. Lebensjahr empfiehlt es sich, die finanziellen Aspekte des Ruhestands durchzurechnen. Denn ab diesem Alter rücken verstärkt Fragen rund um die Nachlass- und Erbschaftsplanung in den Vordergrund, die es steuergünstig zu gestalten gilt. Gleichzeitig ist die Absicherung der Angehörigen für den Todesfall in jedem Alter ein wichtiges Thema.

Mit dem Vermögensplan Premium, einer neu konzipierten lebenslangen Kapitalversicherung auf den Todesfall, spricht die Gothaer Versicherung vor allem vermögende Kunden der Generation 50Plus an, die sich mit ihrer Ruhestandsplanung auseinandersetzen: „Damit haben wir eine Zielgruppe im Visier, die eine generationenübergreifende Vermögensplanung wünscht – sei es etwa als Vermögensanlage mit Hinterbliebenenabsicherung oder als Nachlassplanung durch Vermögensübertragung“, sagt René Wördemann, Leiter Verkaufsförderung Leben bei der Gothaer.

Das Produkt ist als lebenslange Kapitalversicherung gegen Einmalbeitrag konzipiert, der zwischen 25.000 Euro und einer Million Euro liegen kann. Der Clou: Durch die lebenslange Vertragsgestaltung ist die Todesfallleistung immer einkommensteuerfrei. Angelegt wird das Kapital zum Garantiezins von 1,25 Prozent, jährliche Überschüsse erhöhen das Guthabenzusätzlich. Nach Vertragsabschluss bleibt der Kunde weiterhin flexibel, denn er kann die Summe später sowohl erhöhen als auch reduzieren.

Aufstocken ohne Wartezeit

Ein Aufstocken kann bis zum 82. Lebensjahrvorgenommen werden – und zwar ohne Wartezeit und Gesundheitsprüfung. Eingezahlt werden können mindestens 2.500 Euro, die Obergrenze liegt bei einem Drittel des Einmalbeitrags beziehungsweise 20.000 Euro. Die Summe aller Zuzahlungen darf 250 Prozent des Einmalbeitrags nicht übersteigen.

Auszahlungen sind ab 1.000 Euro möglich und können vierteljährlich erfolgen. Das verbleibende Deckungskapital darf ein Drittel des Einmalbeitrages allerdings nicht unterschreiten und muss mindestens 5.000 Euro betragen. Und klar ist: Die Todesfallleistung verringert sich dementsprechend.

Erkrankt die versicherte Person an einer schweren Krankheit wie etwa einem Herzinfarkt oder wird pflegebedürftig, verzichtet die Gothaer bei einer (Teil-)Kündigung auf den sonst fälligen Stornoabzug. Dieser beträgt ansonsten in den ersten acht Jahren 1,5 Prozent des Auszahlungsbetrags sowie pauschal 100 Euro. Ab dem neunten Jahr stellt die Gothaer dann lediglich 100 Euro in Rechnung.

„Da wir verschiedene Optionen der Vertragsgestaltung anbieten, haben Kunden viele Möglichkeiten, das Vertragsguthabensteuer optimal anzulegen. Und eine Vermögensübertragung, die je nach Vertragsgestaltungschenkungsteuer- oder erbschaftsteuerfrei erfolgt, ist nur über eine Versicherung möglich, wie wir sie mit diesem Produkt anbieten“, erläutert Wördemann. Dementsprechend will das Unternehmen unter anderem Kunden ansprechen, die zum Beispiel Erbschaftsteuersparen und regelmäßig Freibeträge ausnutzenwollen. „Im Visier haben wir aberauch Kunden, die etwa eine wertvolle Immobilie erben werden und die Erbschaftsteueransparen wollen“, ergänzt er.

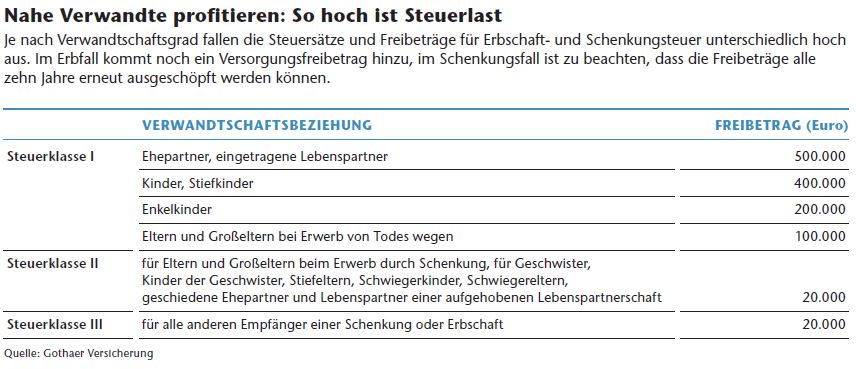

Besonders für die Vermögensübertragung an Personen außerhalb der gesetzlichen Erbfolge eigne sich das Produkt gut: „Wer beispielsweise sein entferntes oder gar nicht verwandtes Patenkind finanziell bedenken will, muss besonders darauf achten, dass die Übertragung steuerlich sinnvoll geplant wird. Denn der Schenkungs-und Erbschaftsteuerfreibetrag mit 20.000 Euro äußerst niedrig und wesentlich schneller ausgeschöpft als beispielsweisebei den eigenen Kindern, für die der Freibetrag bei 400.000 Euro liegt“, betont Wördemann (zu den Freibeträgen siehe Grafik unten).

Eine steueroptimierte Nachlassplanung bietet die Gothaer beispielsweise mit einer Überkreuz-Regelung an, bei der Verträge abgeschlossen werden, bei denen sich beide Kunden gegenseitig als versicherte Person einsetzen. Dann ist der Begünstigte auch der Versicherungsnehmer und die Todesfallleistung ist erbschaftsteuerfrei, da sie dann als nicht als Erbe, sondern als Vertragsleistung gilt.

„Eine solche Gestaltung ist vor allem dann sinnvoll, wenn der hohe Erbschaftsteuerfreibetrag durch anderen Vermögenswertevoraussichtlich bereits ausgenutzt wird“, erklärt Wördemann. Eine andere Möglichkeit bestehe darin, den Vertrag so zu gestalten, dass das eingesetzte Kapital steuerlich als Schenkung betrachtet werde.

Freibeträge optimal ausnutzen

Dies lasse sich erreichen, indem im Vertrag der Schenkende als versicherte Person und der zu Beschenkende als Versicherungsnehmereingetragen wird: „Dies bietet den Vorteil, dass die Schenkungsfreibeträge gegebenenfalls mehrfach ausgenutzt werden können. Das ist alle zehn Jahre möglich“, so Wördemann. Er ergänzt: „Wir bieten auch eine Lösung mit zwei Versicherungsnehmern, bei der es sich steuerlich ebenfalls um eine Schenkung handelt, der Schenkende jedoch den Zugriff behält.“

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren