„Berufsunfähig? Ich doch nicht.“ Anita Wagner gehörte zu einer Vielzahl von Menschen in Deutschland, die das Thema Berufsunfähigkeit unterschätzen. Als Sekretärin übte sie eine überwiegend sitzende Tätigkeit aus – was soll da schon passieren? Doch als der berufliche Druck immer größer wurde, war es zu spät: Anita Wagner wurde depressiv. Diagnose Burnout. Die 40-Jährige war am Ende ihrer Kräfte – und musste erst mal aussteigen. Die Folge: Wagner hatte zwar Anspruch auf die gesetzliche Erwerbsminderungsrente. Doch anstelle ihres Nettoeinkommens von rund 2.000 Euro erhielt sie nur noch etwa 860 Euro – eine Differenz von fast 1.200 Euro jeden Monat.

Arbeitskraft ist ein Vielfaches des Wohneigentums wert

Ein Schicksal, das jeden treffen könnte: Laut Statistik muss jeder vierte Arbeitnehmer aus gesundheitlichen Gründen vorzeitig seinen Beruf aufgeben oder ganz aus dem Arbeitsleben ausscheiden. Damit zur Sorge um die Gesundheit dann nicht noch finanzielle Sorgen kommen, ist es wichtig, privat abgesichert zu sein. Für eigentlich jeden hängt Lebensstandard, Zukunftsplanung und letztlich auch die finanzielle Existenz davon ab, ein Einkommen zu erzielen.

Viele Menschen sind sich noch nicht darüber im Klaren, dass ihre Arbeitskraft ein Vielfaches beispielsweise ihres Wohneigentums wert ist. Bei leitenden Angestellten etwa kann dies leicht mehrere Millionen Euro betragen, selbst ein durchschnittlicher Kunde verdient laut Statistik während seines Berufslebens 1,6 Millionen Euro – und damit ein Vielfaches dessen, was die durchschnittliche, selbstgenutzte Immobilie wert ist.

Seit 2001 kein Anspruch auf eine Berufsunfähigkeitsrente mehr

Wer nicht privat vorgesorgt hat, steht im Falle einer Berufsunfähigkeit dann meist einer großen Einkommenslücke gegenüber. Denn: Versicherte, die nach 1961 geboren sind, haben seit der Rentenreform aus dem Jahr 2001 generell keinen Anspruch auf eine Berufsunfähigkeitsrente mehr. Stattdessen wurde die Erwerbsminderungsrente eingeführt, die ganz neuen Regelungen unterliegt.

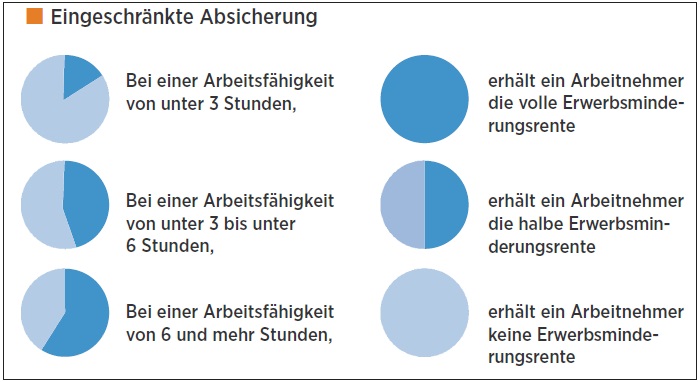

Hier gilt: Wer seinen Beruf nicht mehr ausüben kann, erhält keine Erwerbsminderungsrente wenn ihm mehr als sechs Stunden tägliche Arbeit zuzumuten sind. Das heißt konkret, dass etwa ein Werksleiter, der berufs-, aber nicht erwerbsunfähig ist, keine Rente bekommt, weil er ja leichte Arbeiten etwa in der Poststelle verrichten könnte.

Wie private Absicherungslösungen helfen

Die ideale Lösung zur Vorsorge ist eine Absicherung über eine Berufsunfähigkeitsversicherung (BU) – ein Rat, den Verbraucherschutzzentralen genauso geben wie die Stiftung Warentest oder der Bund der Versicherten. Denn für viele kann die gesetzliche Rente allenfalls einen Basisschutz bieten – viel zu niedrig sind die monatlichen Summen, um einen adäquaten Lebensstandard aufrecht zu erhalten oder zusätzliche Leistungen, beispielsweise für Pflege, finanzieren zu können.

Je früher man einzahlt, desto besser

Die Faustregel: Je früher man in eine Versicherung einzahlt, desto besser. Und zwar aus mehreren Gründen: Die monatlichen Beiträge sind wesentlich geringer und belasten das Einkommen kaum, über die lange Ansparzeit erhält man überdies am Ende einen höheren Rentenbeitrag. Zudem besteht weniger die Gefahr, wegen gesundheitlicher Beeinträchtigungen keinen Versicherungsschutz zu erhalten oder höhere Prämien zahlen zu müssen.

Gerade Studenten profitieren von den sehr niedrigen Beiträgen, wenn sie früh eine Berufsunfähigkeitsversicherung abschließen. Entscheidend ist auf jeden Fall eine fachkundige Beratung, die ein maßgeschneidertes Konzept ermöglicht – angepasst auf die persönlichen Lebensumstände, auf die finanzielle Leistungsfähigkeit und die konkreten Tarifangebote.

Höhe der Absicherung muss individuell bestimmt werden

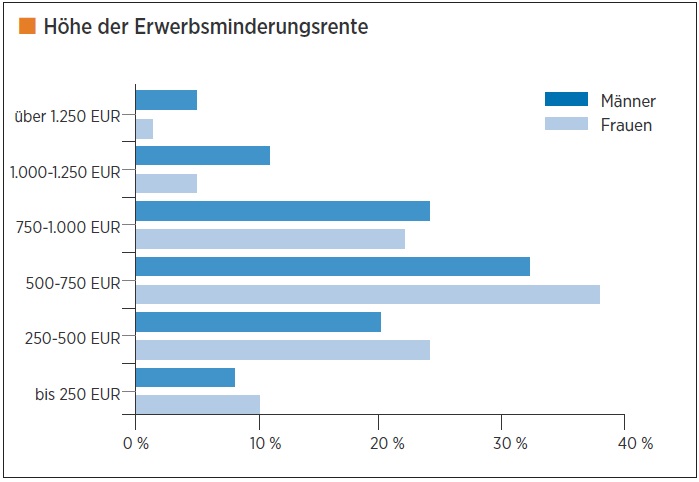

Wie hoch sollte eine Absicherung durch eine BU ausfallen? Das hängt vom individuellen Bedarf ab, den jeder persönlich errechnen muss, am besten mit Hilfe seines Versicherungsberaters. Wie wichtig hier Beratung ist, zeigt folgendes Beispiel: Die durchschnittliche Höhe der in Deutschland abgeschlossenen BU-Verträge liegt derzeit gerade einmal bei 584 Euro pro Monat. Die durchschnittliche Erwerbsminderungsrente liegt bei monatlich etwa 700 Euro bei voller und etwa 400 Euro bei teilweiser Erwerbsminderung.

Damit wird deutlich, dass viele Versicherte mit einer BU zwar der Meinung sind, vorgesorgt zu haben, aber in Wirklichkeit dramatisch unterversichert sind – mit rund 1.300 Euro im Monat oder weniger kommen viele Familien wohl eher nicht gut über die Runden, von der Erhaltung eines gehobenen Lebensstandards ganz zu schweigen. All diese Fragen lassen sich gemäß der individuellen Ansprüche klären – eine umfassende und transparente Beratung sollte dabei am Anfang stehen.

Jobkiller Psycho-Stress!

Über 400.000 Menschen jährlich beantragen eine Erwerbsminderungsrente. Immer häufiger sind nach Meinung von Experten psychische Belastungen im Job dafür der Auslöser. Und die Zahlen der Deutschen Rentenversicherung (DRV) zeigen deutlich: Burnout und psychische Erkrankungen sind auf dem Vormarsch und entwickeln sich zunehmend zur Volkskrankheit: Über 74.000 Arbeitnehmer gingen 2012 mit dieser Diagnose vorzeitig in Rente.

Keine andere Erkrankung hat so häufig eine verminderte Erwerbsfähigkeit zur Folge. Seit dem Jahr 2000 steigt die Zahl dramatisch. Besonders Frauen sind betroffen. Experten machen die schlechte Vereinbarkeit von Familie und Beruf in vielen Unternehmen dafür verantwortlich.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren