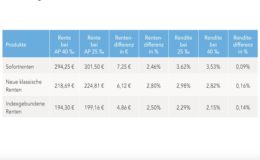

Pfefferminzia: Warum benötigt die Branche den Provisionsdeckel?

Axel Kleinlein: Um überhaupt noch attraktive Angebote machen zu können, um dem Vertrieb die Möglichkeit zu geben, dass hier vernünftige Produkte an den Mann oder an die Frau gebracht werden. Wir haben im Moment Exzesse bei der Provisionshöhe, gemessen an den garantierten Leistungen. Wir brauchen angemessene Vergütungen – keine Frage. Deswegen sind wir gegen ein Provisionsverbot. Aber wir brauchen auch Angemessenheit. Daher ein Provisionsdeckel von 1,5 Prozent der Beitragssumme. Wenn eine Branche sich nicht so weit im Griff hat, dass Exzesse vermieden werden können, muss die gesamte Branche entsprechend reguliert werden.

„Der Provisionsdeckel bedroht die Vielfalt am Markt“

Provisionsdeckel käme Sparern kaum zugute

BdV-Vorstandssprecher Kleinlein teilt gegen Generali aus

„Der Provisionsdeckel bedroht die Vielfalt am Markt“

Provisionsdeckel käme Sparern kaum zugute

BdV-Vorstandssprecher Kleinlein teilt gegen Generali aus

Es gibt viel Widerstand aus der Branche gegen den Provisionsdeckel, auch entsprechende Gutachten. Erwarten Sie, dass der Deckel auf jeden Fall kommt?

Nein, aber ich sehe im Moment wieder starke Bewegung für einen Provisionsdeckel, und es wird glücklicherweise wieder diskutiert. Man muss abwarten, ob es am Schluss tatsächlich noch einmal zu einem Referentenentwurf kommt, der auch in den parlamentarischen Prozess eingebracht wird. Wir würden einen Deckel auf jeden Fall unterstützen. Es wäre ein fatales Signal, wenn die Politik zeigte, dass sie nur handelt, wenn es den Unternehmen guttut wie bei der Zinszusatzreserve, aber bei den Punkten, die nach dem Lebensversicherungsreformgesetz schlecht gelaufen sind, untätig bleibt. Hier kann die Politik leider viel Vertrauen verspielen, und ich befürchte, dass genau das der Fall sein wird.

Bestandsverkäufe, sogenannte Run-offs, passieren immer häufiger am deutschen Markt. Muss der Verbraucher vor Run-off-Gesellschaften geschützt werden?

Ja, denn Run-off-Gesellschaften bergen unglaubliche Risiken für Verbraucher. Versicherte sind keine Kunden und Partner auf Augenhöhe mehr, sondern werden zur Ware degradiert. Die Run-off-Gesellschaften haben Investoren, die Rendite machen wollen. Rendite heißt aber, dass man Geld aus den Verträgen herauspressen muss. Die einzigen Gelder, an die man herankommt, sind Überschüsse. Wer bei einem Run-off-Unternehmen landet, muss davon ausgehen, dass er erst einmal schlechter bedient wird.

Es gibt aber doch auch Run-off-Gesellschaften, die neues Geschäft durch neue Verträge machen.

Wenn eine Run-off-Gesellschaft versucht, ins offensive Neugeschäft zu gehen, entfällt zumindest diese Gefahr. Wir kennen ja Run-off-Gesellschaften, die noch unter einem Reputationsrisiko stehen, weil sie zu einem größeren Konzern gehören. Da sind die Überschüsse höher als bei anderen Run-off-Gesellschaften. Falls eine Run-off-Gesellschaft beginnt, echtes lebendiges Geschäft zu schreiben, das nicht nur über Dynamik geht, kann sich die Situation aus diesem Gesichtspunkt ändern. Da muss man aber genau beobachten, in welchem Umfang dieses Geschäft läuft. Auch ist wichtig, welches Geschäft läuft – ob etwa Vorsorgegeschäft oder Biometrie? Ihre Frage lässt sich nicht mit einem einfachen Satz beantworten.

Wie lautet Ihr Fazit zu den Konzepten von Riester- und Rürup-Rente? Da heißt es ja oft aufrüsten oder abwracken.

Wir brauchen andere Produkte. Die Riester-Systematik ist nicht schlecht. Die Mechanik, um bestimmte Bevölkerungsgruppen mit Zulagen zu unterstützen, kann unter Umständen funktionieren. Solange die Versicherungswirtschaft aber immer mit im Boot ist, sprich bei der Verrentung ab 85, sind die Produkte per se ineffizient, weil die Versicherungswirtschaft hier viel zu teuer kalkuliert und die Kalkulation zum Teil auch nicht mehr im Griff hat

Was kann die Politik tun, um die Altersvorsorge zu fördern?

Wir brauchen eben bessere Produkte. Wir brauchen Möglichkeiten, die entweder näher am Sozialsystem dran sind, um eine Mischung aus Kapitaldeckung und Sozialversicherung zu haben – Stichwort „Vorsorgekonto“. Oder aber wir brauchen deutlich flexiblere und freiere Modelle. Da setzen wir auf Brüssel. Das europäische Altersvorsorgeprodukt (Pepp) könnte eine zukunftsträchtige Blaupause werden. Wir müssen uns von diesem Dogma verabschieden, dass Altersvorsorge immer mit einer Verrentung à la Lebensversicherung zu tun hat. Und wir müssen uns klarmachen, dass Menschen ab 67 nicht unfähig sind, mit Geld umzugehen. Denn das wird ihnen immer wieder unterstellt, wenn gesagt wird: Es muss eine Verrentung geben.

0 Kommentare

- anmelden

- registrieren

kommentieren