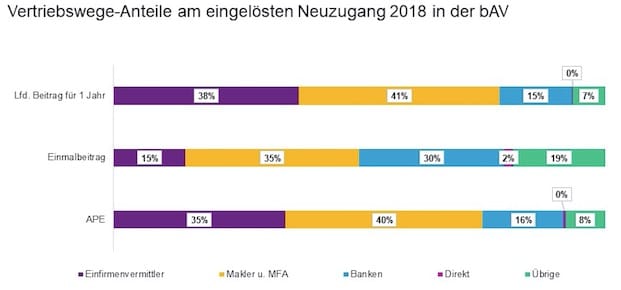

Sowohl bei den Einmalbeiträgen als auch bei den monatlichen Beiträgen für Produkte der betrieblichen Altersversorgung (bAV) sind Makler und Mehrfachagenten der wichtigste Vertriebskanal. 40 Prozent des Neugeschäftsvolumens im Jahr 2018 wurden über diese Vertriebspartner der Lebensversicherer abgewickelt, wie eine Untersuchung des Beratungsunternehmens Willis Towers Watson zeigt. Die Einfirmenvertreter können laut der Vertriebswegestudie 35 Prozent für sich beanspruchen und die Banken noch einen Anteil von 16 Prozent (siehe Grafik).

„Wenn die Tarifpartner nicht vorankommen, droht eine Pflichtvorsorge“

„Wenn die Tarifpartner nicht vorankommen, droht eine Pflichtvorsorge“

Bei den laufenden Beträgen liegen Makler und Mehrfachagenten mit 41 Prozent zwar nur knapp vor den Einfirmenvermittlern (38 Prozent), bei den Einmalbeträgen hingegen sei der Vorsprung mit 35 Prozent gegenüber den Einfirmenvermittlern (15 Prozent) deutlich zu erkennen. Banken würden bei den laufenden Beträgen mit 15 Prozent hingegen nur eine untergeordnete Rolle spielen. Bei den Einmalbeträgen allerdings wiegen sie mit 30 Prozent deutlich schwerer als die Einfirmenvermittler.

Quelle: Willis Towers Watson

„bAV Wachstumstreiber der Branche“

„Jedoch sind Einmalbeiträge in der bAV mit rund 11 Prozent Anteil am Neugeschäft weit weniger bedeutsam als laufende Beiträge. Dies ist in der privaten Altersvorsorge anders. Dort beträgt der Anteil der Einmalbeiträge rund 52 Prozent“, sagt Henning Maaß, für die Studie verantwortlicher Berater bei Willis Towers Watson.

Nach der privaten Altersvorsorge sei die bAV die zweitwichtigste Produktgruppe für Einfirmenvermittler, Makler und Mehrfachagenten sowie für Banken. Das zeige sich in den bAV-Anteilen der einzelnen Vertriebswege. Für den Direktvertrieb spiele die bAV nur eine untergeordnete Rolle.

Bei vier der sechs größten Lebensversicherer (nach laufenden Beiträgen) sei die bAV die bedeutendste Produktgruppe. „Bei einem dieser sechs Unternehmen beträgt der bAV-Anteil an den laufenden Beiträgen 51 Prozent“, so Maaß. Es gebe sogar noch höhere bAV-Anteile bei einigen mittelgroßen Lebensversicherern.

Das Fazit des Studienverantwortlichen: „Die bAV ist essenziell insbesondere für die größeren Marktteilnehmer und somit für den Gesamtmarkt. Für die kleineren Versicherer sind hingegen in der Regel die pAV oder sogar andere Produktgruppen bedeutender.“ Insgesamt schätzt Maaß die bAV als stark gefördertes Segment als Wachstumstreiber für die Branche ein.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren