Es ist ein nur scheinbarer Widerspruch, den die im vergangenen Jahr abrupt gestiegenen Zinsen erzeugt haben. Einerseits setzten sie dem Anleihemarkt enorm zu, weil Kurse immer sinken, wenn Renditen steigen. Bundesanleihen beispielsweise verloren im Laufe des Jahres 2022, gemessen am Index Rex, fast 12 Prozent an Wert.

In den Bilanzen der Versicherer hinterlässt das Spuren. Jahrelang saßen sie auf Anleihe-Kursgewinnen, die sie aber nicht unbedingt bilanzieren mussten. Stille Reserven nennt man das. Hörbar werden sie erst, wenn der Versicherer die Anleihen verkauft und den Kursgewinn damit realisiert. Doch aus den stillen Reserven wurden durch den Kursrutsch stille Lasten. Verluste, die aber ebenfalls erst einmal nicht in den Bilanzen auftauchen.

Versicherer können bestimmte Solvenz-Berichte weiter weglassen

EU-Versicherungsaufsicht Eiopa strebt europäischen Insolvenzschutz an

„Eine hohe Solvenzquote allein, ist nicht aussagekräftig“

Versicherer können bestimmte Solvenz-Berichte weiter weglassen

EU-Versicherungsaufsicht Eiopa strebt europäischen Insolvenzschutz an

„Eine hohe Solvenzquote allein, ist nicht aussagekräftig“

Um mal ein Beispiel zu nennen: Im Allianz-Konzern betrugen die stillen Reserven bei Anleihen Ende 2021 per Saldo noch 44,4 Milliarden Euro. Daraus wurden innerhalb eines halben Jahres stille Lasten von 47,3 Milliarden Euro.

Obwohl das bei anderen Versicherern nicht besser aussieht, verkündete die Rating-Agentur Assekurata andererseits schon im April fröhlich: „Solvenzquoten der Lebensversicherer im Aufwind.“ Grund auch hier: die gestiegenen Zinsen. Und zuletzt meldete der Versichererverband GDV, dass die Solvenzquoten in der Branche kräftig stiegen.

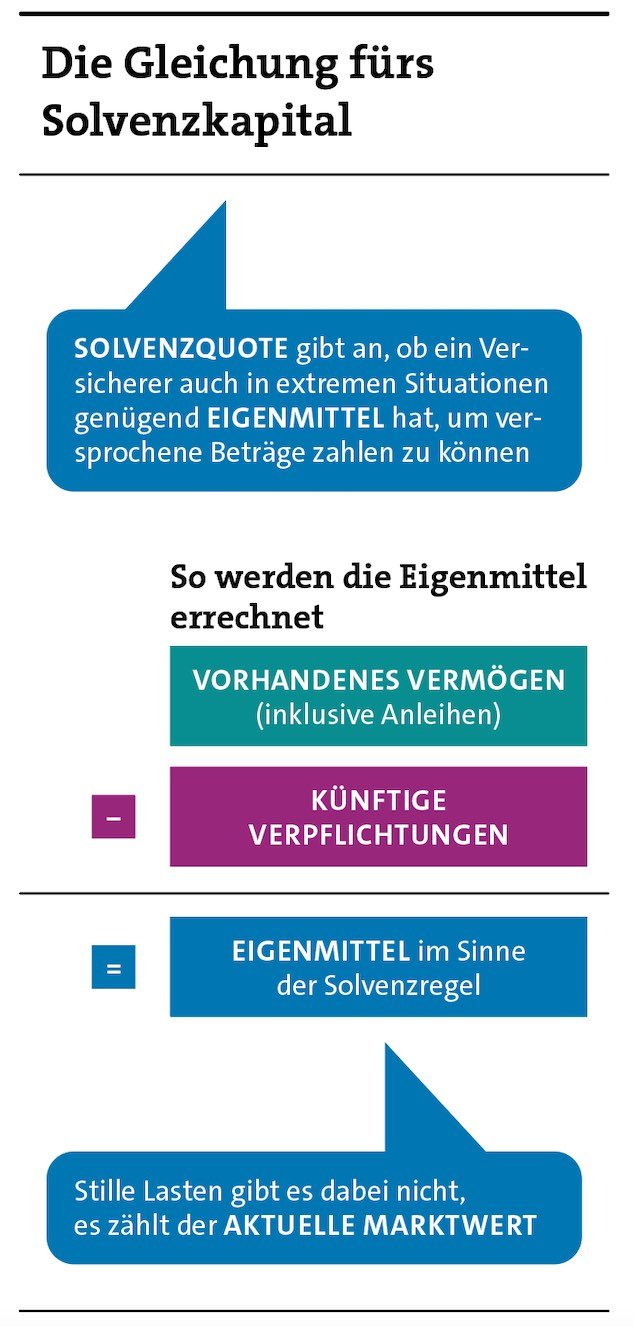

Um diesen Widerspruch aufzulösen, muss man die Solvenzquote betrachten. Sie zeigt, ob ein Versicherer auch in extremen Situationen genügend Eigenmittel hat, um Verpflichtungen zahlen zu können. Wie man die berechnet, sehen Sie in der Grafik.

Um das maßgebliche eigene Geld zu ermitteln, zieht man vom vorhandenen Vermögen – also auch den Anleihen – die künftigen Verpflichtungen ab. Stille Lasten gibt es dabei nicht, es zählt nur der aktuelle Marktwert.

Damit ist zwar der Wert vor dem Minus, also der Minuend, durch den Kursrutsch geschrumpft. Doch der Wert nach dem Minus, der Subtrahend, noch viel stärker. Um den aktuellen Wert zukünftiger, garantierter Zahlungen zu ermitteln, muss man sie abzinsen.

Wie viel das ausmacht, zeigt ein Beispiel: Ein Zahlversprechen von 100.000 Euro in 20 Jahren ist bei einem Zins von einem Prozent heute rund 82.000 Euro wert. Bei einem Zins von 3 Prozent sind es nur 55.000 Euro. Denn wenn man diese 55.000 Euro 20 Jahre lang mit 3 Prozent im Jahr verzinst, landet man genau bei den geforderten 100.000 Euro. Die steigenden Solvenzquoten spiegeln also in erster Linie nicht etwa eine verbesserte Vermögenssituation wider. Sie entstehen, weil die Versicherer ihre Pflichten stärker abzinsen können. Und weil die Zeitwerte der Verpflichtungen stärker schrumpfen als die Vermögen. Damit müssen sie von ihrem Vermögen deutlich weniger abziehen – und ihr für die Solvenz maßgebliches Eigenkapital wächst.

Selbstverständlich richtet sich die Solvenzquote nicht nur danach, ganz klar. Individuelle Risiken der Versicherer, Vermögensaufbau und Policenbestand spielen eine riesige Rolle. Trotzdem dürften die finalen Solvenzzahlen für 2022 im Schnitt gut aussehen.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren