Bei der Rating-Agentur Assekurata schüttelt man die Köpfe. Und zwar darüber, dass sich offenbar nicht sonderlich viele Menschen in Deutschland dagegen versichern, zum Pflegefall zu werden. Schließlich kostet es viel Geld, sich pflegen zu lassen. Laut Verband der Ersatzkassen (VDEK) beträgt die Lücke zwischen den tatsächlichen Kosten für stationäre Pflege und dem, was die gesetzliche Pflegeversicherung zahlt, im bundesweiten Durchschnitt 2.468 Euro. Im Vorjahr waren es noch 2.179 Euro. Wobei die Spanne von 1.868 bis 2.847 Euro reicht, es hängt halt vom Bundesland ab.

Pflegeschutz für die Altersvorsorge

Pflegebedarf steigt bis 2055 um mehr als ein Drittel

Bundeskabinett plant höheren Kinderrabatt beim Pflegebeitrag

Pflegeschutz für die Altersvorsorge

Pflegebedarf steigt bis 2055 um mehr als ein Drittel

Bundeskabinett plant höheren Kinderrabatt beim Pflegebeitrag

Doch auch für ambulante Fachpflege hat Assekurata nachgerechnet und beziffert je nach Pflegegrad folgende Pflegelücken (auch hier wieder bundesweiter Durchschnitt):

- Pflegegrad 1: 375 Euro

- Pflegegrad 2: 600 Euro

- Pflegegrad 3: 1.000 Euro

- Pflegegrad 4: 2.100 Euro

- Pflegegrad 5: 2.100 Euro

Doch trotz solcher Lücken, hatten Ende 2021 lediglich 5,3 Prozent beziehungsweise 4,4 Millionen Menschen eine zusätzliche Versicherung für den Pflegefall abgeschlossen. Das kann man gerne für wenig halten, vor allem in Anbetracht dessen, dass die Zahl der Gepflegten in den kommenden Jahren wohl kräftig steigen wird (mehr dazu lesen Sie hier).

Bei Assekurata vermutet man – nicht ganz abwegig –, dass das an den Versicherungsprämien liegt. Die Deutschen sparen halt gern, vor allem an Dingen, die noch so weit in der Zukunft liegen und so vage sind wie der Pflegefall.

Weshalb die Analysten der Sache in einer Studie auf den Grund gegangen sind. Sie ermittelten, wie teuer so ein zusätzlicher Pflegschutz wirklich ist. Dazu unterscheiden sie die drei Arten der Versicherung: Pflegekostentarife (Kostenzuschüsse), Pflege-Bahr (Tagegeld) und Pflegetagegeld (Tagegeld). Wobei sie betonen, dass sich mit einer Pflegetagegeldversicherung gleichwohl ambulante als auch stationäre Pflegelücken gut schließen lassen.

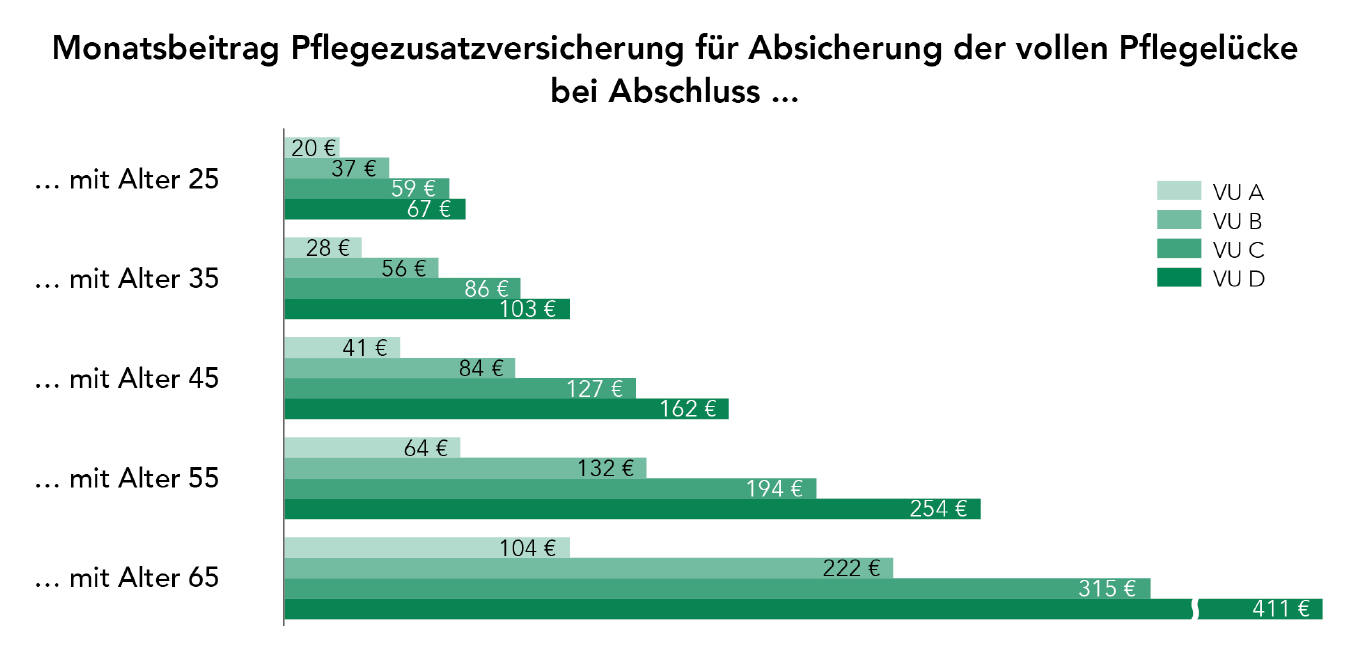

Und was kostet der Spaß nun? Weniger als man zunächst denken mag, stellen die Assekurata-Leute fest. Für ihre Studie unterstellten sie unterschiedliche Eintrittsalter und simulierten eine Pflegekosten- und drei feste Pflegetagegeldtarife. Der Pflegekostentarif (VU A) verdoppelt den gesetzlichen Zuschuss bei stationärer Pflege (100 Prozent Aufstockung). Und die Tagegeldtarife (VU B bis D) zahlen monatlich 2.400 Euro ab Pflegegrad 2. Das könnte in den meisten Bundesländern reichen. Allerdings unterscheiden sich die Leistungen trotzdem, weshalb ein Tarif im unteren, einer im mittleren und einer im oberen Preissegment landet. Damit ergibt sich eine interessante Preisspanne. Die Ergebnisse zeigt die folgende Grafik:

Für wohlhabendere Menschen unterstellte Assekurata in einer zweiten Simulation, dass nur die halbe Pflegelücke besteht. Und siehe da: Die Beiträge halbieren sich ebenfalls genau. Es gibt also keinen Mengenrabatt für höhere Leistungen oder so ähnlich.

Nun muss ein 25-Jähriger die monatlichen 37 Euro, allein für den Pflegefall auch erst einmal aufbringen können – was nicht jedem gelingen dürfte. Allerdings ergab eine Umfrage von Allensbach, dass die Deutschen mit Beiträgen von durchschnittlich 236 Euro rechnen. 98 Euro wären sie bereit, für so eine Versicherung auszugeben. Und da liegen zumindest die Nicht-Premium-Tarife deutlich drunter. Tatsächlich teuer wird es hingegen im fortgeschrittenen Alter mit allein 222 Euro im Monat für den günstigsten Tarif. Aber das dürfte nicht wirklich verwundern.

Die komplette Studie können Sie hier kostenfrei bestellen und herunterladen.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren