Mitte 2023 scheint sich die Weltwirtschaft stabilisiert zu haben. In Europa ist im Winter die befürchtete Gasmangellage ausgeblieben. Nicht viel später hat sich die Krise der US-Regionalbanken offenbar als Sturm im Wasserglas erwiesen. Viele Analysten blicken deshalb relativ optimistisch in die Zukunft und erwarten für das 2. Halbjahr 2023 eine konjunkturelle Belebung. Die EZB rechnet etwa für die Eurozone in den nächsten Quartalen mit annualisierten Wachstumsraten von 1,0 bis 1,5 Prozent.

Die Hoffnung der Notenbank und anderer Analysten ruht dabei insbesondere auf dem privaten Verbrauch. Der EZB zufolge stärkt die aktuell rückläufige Inflation die Kaufkraft der Konsumenten, wodurch wiederum die Konsumnachfrage angeschoben wird. Auch bei den Investitionen sind die Währungshüter und gleichgesinnte Prognostiker vorsichtig optimistisch: Die Unternehmen seien zwar mit steigenden Zinskosten konfrontiert, diese Belastungen könnten aber durch die dicken Liquiditätspolster abgefedert werden.

Genau diesen Punkt sehen wir allerdings wesentlich kritischer. Die kräftigsten Leitzinsanhebungen seit Jahrzehnten werden nicht spurlos an der Wirtschaft vorbeigehen. Vielmehr breitet sich das Gift der gestiegenen Zinsen erst allmählich aus. Im Baugewerbe deuten bereits sämtliche Indikatoren auf einen Einbruch hin. Aber auch die Investitionen in Maschinen und Anlagen dürften bald namhaft gekürzt werden.

Steigende Löhne erzeugen Gegenwind

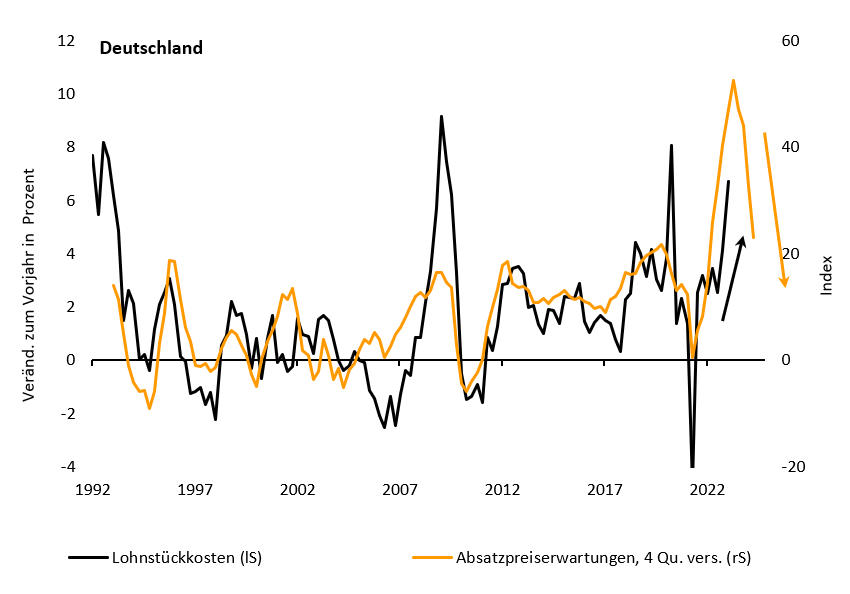

Gegenwind geht dabei nicht nur von den steigenden Zinsen, sondern auch von den anziehenden Lohnstückkosten aus. Hinzu kommt, dass die Preisüberwälzungsspielräume schwinden, was sich in den rückläufigen Absatzpreiserwartungen spiegelt. Die Gewinnmargen kommen somit von allen Seiten unter Druck (siehe folgende Grafik).

Deshalb rechnen wir im 2. Halbjahr 2023 nicht mit einer zyklischen Erholung in der Eurozone, sondern mit dem Gegenteil: einer konjunkturellen Abwärtsspirale. Die Rezession in der Eurozone wird sich weiter verfestigen.

Dieser ernüchternde Ausblick hat vielfältige Auswirkungen für die Finanzmärkte. Allen voran sind die Gewinnschätzungen der Analysten für die europäischen Unternehmen deutlich zu hoch angesetzt. Bloomberg zufolge dürfte der Gewinn pro Aktie etwa bei den Dax-Unternehmen Anfang 2024 um mehr als 10 Prozent höher liegen als Anfang 2023. Bewahrheitet sich unser Konjunkturausblick, dürfte es gerade andersherum kommen: Die Gewinne sollten um mindestens 10 Prozent schrumpfen.

Seite 2: Zentralbanken mit Kehrtwende?

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren