Frauen in Deutschland sind zwar mehrheitlich berufstätig, doch fast jede zweite Frau arbeitet in Teilzeit. Dabei gehen Millionen von Frauen einer geringfügigen Beschäftigung nach. Die Gründe liegen auf der Hand: Die Betreuung von Kindern oder pflegebedürftigen Verwandten gibt vielen Frauen gar nicht die Möglichkeit, in Vollzeit zu arbeiten. Entsprechend mager sieht ihr Rentenbescheid aus.

Diese große Gruppe benötigt sachkundige Beratung, denn auch für sie bestehen geeignete Fördermöglichkeiten in der betrieblichen Altersvorsorge. Ihren Anspruch auf Entgeltumwandlung in der bAV nehmen Frauen jedoch oft aufgrund ihres geringen Einkommens gar nicht wahr. Der Gesetzgeber hat über den Paragrafen 100 Einkommensteuergesetz (EStG) eine Möglichkeit zusätzlicher arbeitgeberfinanzierter Modelle geschaffen – gewissermaßen eine Betriebsrente für Geringverdienende.

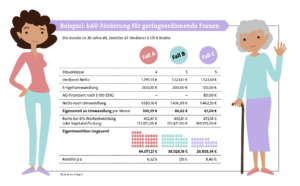

Der Staat fördert jährlich 30 Prozent des Beitrags, den der Arbeitgeber für die bAV eines Geringverdieners aufwendet. Dabei darf der vom Arbeitgeber zusätzlich zum Lohn aufzuwendende Beitrag nicht unter 240 Euro liegen. Da der Zuschuss sich auf maximal 288 Euro jährlich beläuft, liegt der geförderte Höchstbeitrag bei jährlich 960 Euro (30 Prozent von 960 Euro sind 288 Euro).

Insgesamt darf der laufende steuerpflichtige Arbeitslohn zum Zeitpunkt der Beitragsleistung 2.575 Euro monatlich nicht übersteigen. Zudem muss ein erstes Dienstverhältnis (Steuerklassen I bis V) beim Arbeitgeber bestehen, der die bAV-Zusage erteilt und den Geringverdiener-Förderbetrag beanspruchen will. Für teilzeitbeschäftigte Frauen, die häufig die Steuerklasse V aufweisen, ist der Hebel in der Steuerersparnis besonders lohnend. Eine 30-jährige Arbeitnehmerin, die die Voraussetzungen erfüllt, kann so mit überschaubarem Eigeneinsatz eine zusätzliche Rente zwischen 432 und 472 Euro erzielen (siehe Beispiel).

Ein überzeugendes Argument in der bAV-Beratung der Unternehmen: Die Umsetzung der Förderung ist unkompliziert geregelt. Der Arbeitgeber entnimmt für jeden begünstigten Arbeitnehmer vom Gesamtbetrag der einzubehaltenden Lohnsteuer den Geringverdiener-Förderbetrag. Im Ergebnis wendet der Arbeitgeber nur den verbleibenden Differenzbetrag aus Versicherungsbeitrag abzüglich Geringverdiener-Förderbetrag für die bAV seines Arbeitnehmers auf.

Für den Arbeitgeber wirkt sich dieser Differenzbetrag als Betriebsausgabe auf das Ergebnis aus. Falls der Geringverdiener-Förderbetrag die abzuführende Lohnsteuer übersteigt, erhält der Arbeitgeber eine Lohnsteuererstattung nach der Lohnsteueranmeldung. Weitere Regelungen schaffen größtmögliche Planungssicherheit und begrenzen den Verwaltungsaufwand für den Arbeitgeber.

Pangaea Life bAV Invest

Diese fondsgebundene Rentenversicherung der Bayerischen kombiniert die Sicherheiten einer klassischen wertbeständigen Anlage mit klimafreundlicher Rendite durch die Anlage in unsere Pangaea-Life-Fonds. Alle Infos dazu finden Sie hier:

www.unternehmensvorsorgewelt.de

„Dreimal mehr ansparen über § 100 EStG“

Drei Fragen an Ute Thoma, Leiterin Unternehmensvorsorgewelt der Bayerischen.

Pfefferminzia: Wie können teilzeitarbeitende Frauen in Genuss der zusätzlichen arbeitgebergeförderten bAV nach Paragraf 100 EStG kommen?

Ute Thoma: Sie sollten ihren Arbeitgeber proaktiv anfragen, denn dieser entscheidet über die Art des bAV-Angebots. Insbesondere bei Unternehmen mit vielen Teilzeitkräften sollte unsere Branche direkt den Impuls setzen. Viele Arbeitgeber wissen nicht über diese Möglichkeit Bescheid. Gerade für teilzeitarbeitende Frauen mit Steuerklasse 5 wirkt sich die Förderung sehr positiv aus. Sie können bei gegebenem Nettoaufwand das Dreifache für die bAV ansparen!

Warum gelten Frauen als risikoscheuer in der Kapitalanlage als Männer?

Thoma: Frauen reflektieren mehr, sie zweifeln mehr an der eigenen Kompetenz. Manchmal brauchen sie einen Schubser von außen à la „Ich trau dir das zu“. Das Thema Finanzkompetenz steht auch bei der Bayerischen auf der Agenda. Wir haben für unsere Mitarbeitenden kürzlich zwei Webinare zur Financial Education angeboten, so schnell war noch nie ein Angebot ausgebucht. Es besteht zudem ein reichhaltiges Angebot an risikoärmeren nachhaltigen Sachwertanlagen im Rahmen der bAV.

Welche Angebote sind für Frauen besonders attraktiv?

Thoma: Die Anlage soll geringe Volatilität aufweisen, aber trotzdem renditestark, mit einer gleichbleibend wachsenden Rendite sein. Ein solches nachhaltiges Sachwertangebot bieten wir mit Pangaea Life. Damit können Frauen unter anderem in die Energiewende in Europa und in ökologischen Wohnbau in Deutschland investieren. Wir verknüpfen das sehr gern mit Paragraf 100 EStG.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren