Das war mal ein origineller Forschungsansatz: Für eine (nicht repräsentative) Umfrage rund ums Thema Wohnungseinbruch führten Wissenschaftler des Kriminologischen Forschungsinstituts Niedersachsen vor einiger Zeit Interviews mit 100-prozentigen Experten, die zudem garantiert aus erster Hand berichten konnten: mit rund 30 verurteilten Einbrechern nämlich, die für ihre Taten gerade eine Haftstrafe absaßen.

Neben Einblicken in die Auswahl ihrer Beuteziele (gut gepflegte Gärten, teure Autos vor der Tür, leicht zugängliche Balkone), gaben die Befragten auch bereitwillig Auskunft über ihre liebste Beute. Ganz vorn: Bargeld und Schmuck – alles eben, was sich leicht verstauen und transportieren lässt. Sperriges Diebesgut wie beispielsweise Fernsehgeräte sei dagegen nur etwas „für Amateure“.

Bei Einbruch im Zweifel für den Hausratversicherten

Wann die Außenversicherung in der Hausratpolice greift

Bei Einbruch im Zweifel für den Hausratversicherten

Wann die Außenversicherung in der Hausratpolice greift

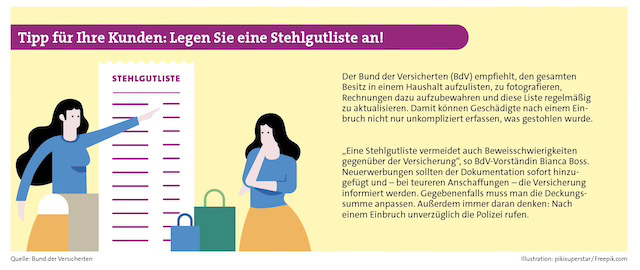

Wer zu den knapp 51 Millionen Menschen gehört, die laut des Datenportals Statista hierzulande im Besitz einer Hausratversicherung sind, weiß seinen Besitz gut geschützt. Gängige Policen sichern sämtlichen Hausrat bei Feuer, Leitungswasserschäden, Blitzschlag, Explosion, Einbruch inklusive Vandalismus, Sturm und Hagel in der Regel zum Wiederbeschaffungswert ab. Nur eben nicht die begehrtesten Beuteobjekte: Wertsachen wie Bargeld und Schmuck.

Die sind zwar ebenfalls in der Hausratversicherung enthalten, allerdings pauschal begrenzt. Normalerweise liegt diese Grenze zwischen 20 (bei alten Verträgen) und 40, manchmal gar 50 Prozent der Versicherungssumme. Hinzu kommen aber absolute Entschädigungsgrenzen, etwa für Bargeld von maximal 1.200 bis 1.500 Euro, für wertvolle Uhren, Schmuck oder Briefmarkensammlungen von 20.000 Euro.

Höhere Grenzen können vereinbart werden, wenn die Sachen in einem Safe aufbewahrt werden. Das heißt also (und das ist vermutlich auch vielen Ihrer Kunden nicht bewusst): Auch wenn beispielsweise Bargeld bei einer angenommenen Versicherungssumme von 100.000 Euro bis zu 40 Prozent, also 40.000 Euro mitversichert ist, zahlt der Versicherer in der Regel eventuell nur 1.200 Euro Entschädigung, sofern das gestohlene Geld nicht in einem Safe lag.

Diese Entschädigungsgrenzen seien „weit verbreitete Praxis“ und auch nicht intransparent, entschied 2017 das Oberlandesgericht Frankfurt. Ein Einbruchopfer hatte von seiner Versicherung die volle Summe zur Wiederbeschaffung von gestohlenen goldenen Uhren im Wert von 80.000 Euro verlangt – und war damit vor dem Kadi gescheitert.

Wichtige Hinweise für Makler

Als Makler oder Maklerin sollten Sie in der Beratung zu Hausratverträgen unbedingt auf diese Regelung hinweisen. „Es ist wichtig, für dieses Thema sensibel zu sein, um Haftungsrisiken auszuschließen“, sagt Sebastian Dittrich aus dem Fachbereich Privat Sach Haft bei der Allianz Versicherung. „Auch ist es wichtig, die Risikosituation richtig zu erfassen, indem man die Kundinnen und Kunden direkt fragt, was zu Hause an Wertsachen vorhanden ist, seien es Uhren, Schmuck, Kunstgegenstände oder Ähnliches.“

Sein Tipp: „Es kommt darauf an, vollumfänglich zu beraten, insbesondere hinsichtlich Sublimits und Präventionsmaßnahmen. Der Grundstein, um Missverständnisse und Haftungsrisiken auszuschließen, ist eine dezidierte und umfängliche Beratungsdokumentation.“ Aber vielleicht sollten Sie im Kundengespräch erst einmal erklären, welche Dinge versicherungstechnisch eigentlich als Wertsachen definiert sind. Das ist recht klar festgelegt.

Eine Frage, die sich im Beratungsgespräch häufig stellt: Ist es im Einzelfall nicht völlig ausreichend, wenn Wertsachen in einer Höhe von 30 oder 40 Prozent der Deckungssumme in der normalen Hausratpolice versichert sind (bei Unterbringung im Safe)? Oder reicht es im Zweifel nicht, die Deckungssumme zu erhöhen?

Ganz so einfach ist es nicht: „In sehr vielen Fällen reichen die 30 Prozent – diese Höhe kennen wir aus unseren Alttarifen – aus“, so Horst Bub, Leiter SHUK-Marktmanagement bei der Nürnberger Versicherung. „Jedoch gibt es immer wieder Kunden, die mehr besitzen und das auch offen ansprechen. Dann konnte der Prozentsatz individuell in 5-Prozent-Schritten höher vereinbart werden, gegen Mehrbeitrag.“

10 Last-Minute-Tipps, um für 2024 noch Steuern zu sparen

beitrag lesen

Das sind die 3 besten Versicherungstarife 2024

beitrag lesen

Die schönsten Bilder vom zweiten Tag

beitrag lesen

Die Highlights vom ersten Tag der DKM 2024

beitrag lesen

Die Deutschen mögen vor allem diese acht Finanzprodukte

beitrag lesen

Das hilft wirklich gegen den Gender Pension Gap

beitrag lesen

Private Krankenversicherung: Das sind die besten Anbieter

beitrag lesen

Torsten Uhlig wird Chef der Signal Iduna

beitrag lesen

„Über das emotionale Thema Haustiere lassen sich Türen öffnen“

beitrag lesen

Früh in Rente ohne Altersvorsorgeplanung wird schwierig

beitrag lesen

Kosten sind wichtig, Flexibilität aber erst recht

beitrag lesen

To-Dos für einen schwungvollen Start ins 1. Quartal 2025

beitrag lesen

Wenn nach dem Verkauf des Maklerbestands der Kaufpreis ausbleibt

beitrag lesen

Mach, was DU für richtig hältst

beitrag lesen

Warum die neue Zinswende ausbleiben könnte

beitrag lesen

Bestandsarbeit fürs neue Geschäftsjahr – so geht's

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren