Auch das noch! Wer seinen Beruf wegen Krankheit oder Unfall nicht mehr ausüben kann, hat neben der Sorge um die eigene Gesundheit zusätzlich eine Menge Papierkram zu erledigen. Die Kommunikation mit der Krankenkasse, mit Ärzten und Kliniken, dem Arbeitgeber oder dem Rentenversicherungsträger kostet viel Zeit, Kraft und Nerven.

Viele Betroffene stoßen hier auch angesichts ihrer schwierigen gesundheitlichen Situation an ihre Grenzen. Für Menschen mit einer Berufsunfähigkeitsversicherung (BU) kommt zu alldem noch eine weitere große Aufgabe hinzu: der Antrag auf Berufsunfähigkeitsrente. Darin müssen sie detaillierte Angaben zu ihrer Gesundheit, ihrem Beruf und ihrer konkreten Tätigkeit machen sowie zusätzlich eine ganze Reihe von Unterlagen beim Versicherer einreichen – eine zeitraubende und oft komplizierte Arbeit.

Wie gut zahlt die Berufsunfähigkeitsversicherung?

Absichern statt abwarten: Gehört die BU schon in die Schultüte?

Wie Berufsunfähigkeitsversicherer den Zugang zu ihren Policen erweitern

Wie gut zahlt die Berufsunfähigkeitsversicherung?

Absichern statt abwarten: Gehört die BU schon in die Schultüte?

Wie Berufsunfähigkeitsversicherer den Zugang zu ihren Policen erweitern

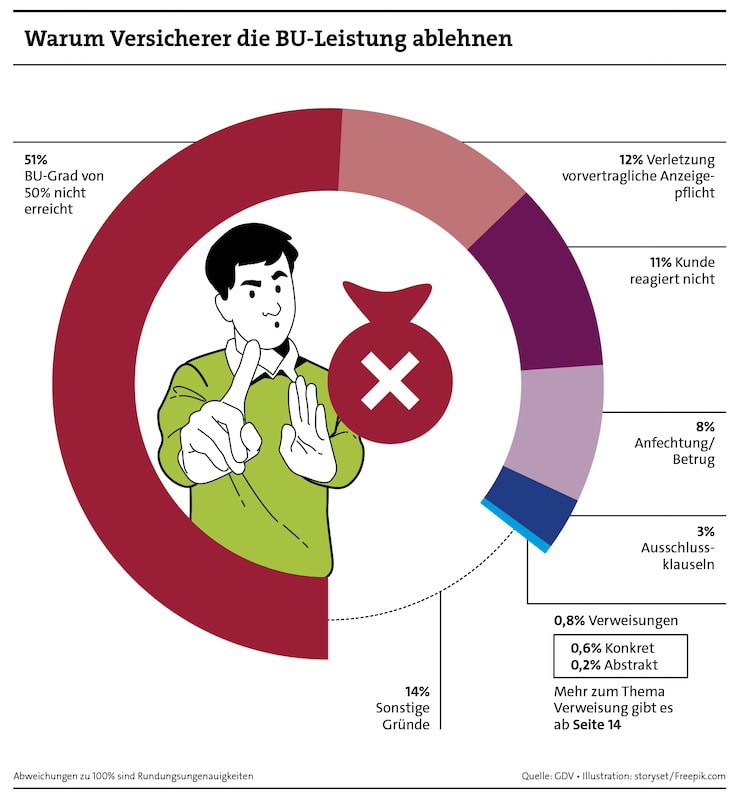

Manche BU-Kunden stellen deshalb erst gar keinen Antrag auf Berufsunfähigkeitsrente. Andere geben im Verlauf der Leistungsprüfung auf und reagieren nicht mehr auf Nachfragen des Versicherers zum genauen Sachverhalt oder bleiben angeforderte Unterlagen schuldig. Laut Gesamtverband der Deutschen Versicherungswirtschaft (GDV) brechen 11 Prozent der BU-Antragsteller das manchmal zermürbende Ping-Pong-Spiel mit dem Versicherer ab – und verzichten damit auf eine mögliche Berufsunfähigkeitsrente.

An diesem Punkt setzen die Versicherer mit Unterstützungsangeboten an. „Die meisten bieten ihren Kunden im Leistungsfall diverse Hilfestellungen und Services“, sagt Iris Portugall, Spezialistin für Ratings und Aktuarin beim Analysehaus Morgen & Morgen. Allerdings sei die Unterstützung sehr unterschiedlich ausgeprägt. Einige Gesellschaften helfen bei der Anmeldung des Leistungsfalls, beispielsweise per Teleclaiming. Dabei lotst ein Versicherungsmitarbeiter den BU-Kunden telefonisch durch das Antragsformular.

Von Teleclaiming bis Hausbesuch

Andere Versicherer machen das persönlich während eines Hausbesuchs. Bestandteil von BU-Hilfspaketen können darüber hinaus auch ein fester Ansprechpartner beim Versicherer, Zwischenbescheide über den Stand der Leistungsprüfung sowie Assistenz bei Reha- und Wiedereingliederungsmaßnahmen oder bei Umschulungen sein.

Die Hannoversche Lebensversicherung hat positive Erfahrungen mit ihrem Unterstützungsangebot für den Antrag auf Berufsunfähigkeitsrente gemacht. Die Hilfen bei der Antragstellung „verkürzen die Bearbeitungszeiten, da wir auf Rückfragen und weitere Sachverhaltsaufklärung verzichten können“, sagt der Leiter der Leistungsprüfung, Marcel Keese. Kundinnen und Kunden erhalten in der Regel schneller BU-Leistungen, weil sie frühzeitig darüber informiert werden, welche ärztlichen Befunde und weitere Unterlagen sie zusätzlich zum Leistungsantrag vorlegen müssen. Bei Anträgen, die Versicherte auf eigene Faust einreichten, seien die Angaben dagegen häufiger unvollständig. Zudem fehlten für die Bearbeitung und Prüfung wichtige Dokumente. Nachfragen zögen die Verfahren unnötig in die Länge. Laut Keese „ein häufiges Problem“.

Darum hält BU-Spezialist Stephan Kaiser vom BU-Expertenservice die Hilfsangebote der Versicherer im Grundsatz für sinnvoll: „Gerade in klaren Fällen, zum Beispiel bei Krebserkrankungen, kann das BU-Prüfverfahren schneller und reibungsloser gehen, wenn Kunden alles Nötige auf kurzem Weg und ohne viele Nachfragen mit der Versicherung klären können.“ Allerdings hänge es immer von der Qualität der Unterstützung und der Unternehmenskultur des Versicherers ab, wie kundenfreundlich das BU-Prüfverfahren verlaufe.

Die BU-Statistik liest sich aus Kundensicht recht positiv: Vier von fünf Fällen enden laut GDV mit der Zahlung einer Berufsunfähigkeitsrente. Doch nicht immer sind sich Versicherter und Versicherer so einig. In solchen komplizierten Fällen gehen einige Gesellschaften einen neuen Weg und bieten ihren Kunden Unterstützung an, die über die genannten Hilfen hinausgeht.

Dialog, Öffentliche Versicherung Braunschweig, Axa, LV 1871 und die Hannoversche Lebensversicherung übernehmen zusätzlich die Kosten für eine Leistungsberatung durch einen externen Berater oder einen Verbraucherschützer, falls ein Antrag abgelehnt zu werden droht. Allerdings ist die Kostenübernahme je nach Anbieter unterschiedlich gedeckelt. Über den jeweiligen Maximalbetrag hinausgehende BU-Beratungskosten müssen Versicherte aus eigener Tasche zahlen.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Ingo Gerlach

Vor 3 MonatenDer Inhalt des Artikels ist im Absatz „Noch keine Kostenübernahme bei externer Beratung“ nicht mehr aktuell. Baloise übernimmt mit ihrer Berufsunfähigkeitsversicherung Beratungskosten bis 250 EUR vor einem BU-Leistungsantrag (siehe Baloise AVB 8408 01.25 Regelung 15.4).

1 Kommentare

- anmelden

- registrieren

kommentierenIngo Gerlach

Vor 3 MonatenDer Inhalt des Artikels ist im Absatz „Noch keine Kostenübernahme bei externer Beratung“ nicht mehr aktuell. Baloise übernimmt mit ihrer Berufsunfähigkeitsversicherung Beratungskosten bis 250 EUR vor einem BU-Leistungsantrag (siehe Baloise AVB 8408 01.25 Regelung 15.4).