In der Pflegeversicherung sind derzeit zwei Trends zu verzeichnen, die sich entgegengesetzt bewegen. Während die Pflegerente langsam, aber sicher das Feld räumt, breitet sich die Pflegetagegeldversicherung weiter aus. Und zwar seit Jahren, wenn auch langsam. Das geht aus dem aktuellen Rating-Bericht der Agentur Morgen & Morgen hervor.

Um das mit Zahlen zu belegen: Im aktuellen Rating sind noch 234 Tarife für Pflegetagegeldversicherungen dabei, 2023 waren es 229, 2021 aber 238. Bei der Pflegerente sind es heute 92 Tarife nach 105 im Jahr 2021.

Woran das liegt? Offenbar liegen die Beiträge für die Pflegerente ein gutes Stück höher als bei der Pflegetagegeldversicherung. Die dann auch noch etwas flexibler ist.

Diese privaten Pflegeversicherungen überzeugen Morgen & Morgen

Morgen & Morgen bescheinigt privaten Pflege-Tarifen hohes Niveau

Bundesrat fordert Reform der Pflegeversicherung

Diese privaten Pflegeversicherungen überzeugen Morgen & Morgen

Morgen & Morgen bescheinigt privaten Pflege-Tarifen hohes Niveau

Bundesrat fordert Reform der Pflegeversicherung

Gleichwohl bedachte Morgen & Morgen beide Versicherungsarten mit getrennten Ratings, denn die Unterschiede sind einfach da.

Beginnen wir mit der Pflegetagegeldversicherung. Wie der Sterne-Spiegel zeigt, wächst die Spitzengruppe mit fünf Sternen zuletzt wieder. Die Vier-Sterne-Gruppe fiel hingegen von 2021 auf 2023 kräftig ab und erholte sich bislang nicht. Während auch im Mittelfeld und in der Zwei-Sterne-Zone noch viele Tarife landen (sogar die meisten), ist immerhin kein einziger komplett durchgefallen.

Interessant ist immer, welche Kriterien Tarife erfüllen müssen, um vier (mit * gekennzeichnet) oder fünf Sterne zu erhalten. Hier sind sie:

- Bei einem verspätet gemeldeten Versicherungsfall wird rückwirkend gezahlt

- Versicherungsschutz besteht weiter, wenn die versicherte Person während der Versicherungsdauer ins Ausland umzieht

- Die Pflegetagegeld- beziehungsweise Pflegerentenversicherung kann weiterbestehen, wenn die Mitgliedschaft in der sozialen Pflegeversicherung (SPV) oder privaten Pflegeversicherung (PPV) endet *

- Versicherung wird bei Eintritt eines Pflegegrades beitragsfrei gestellt

- Der Prognosezeitraum beträgt sechs Monate

- Der Versicherer zahlt Pflegetagegeld bei Pflegegrad eins

- Versicherer zahlt Pflegetagegeld bei Pflegegrad zwei, drei, vier und fünf *

- Versicherer verzichtet auf unübliche Einschränkungen oder Klauseln, die nicht zu den Rating-relevanten Sachverhalten gehören *

Bemerkenswert ist die Spanne bei den Prämien. So haben die Morgen-&-Morgen-Tester Beispiele für eine 30-jährige Person ausgerechnet. Bei den Tarifen mit vier und fünf Sternen liegen die monatlichen Beiträge zwischen 27 und 66 Euro. Voraussetzung sind ein Pflegegrad der Stufe fünf und die ambulanten und stationären Leistungen bei mindestens 1.500 Euro.

Steigt das Eintrittsalter auf 50 Jahre wachsen die Beiträge auf 61 bis 154 Euro. Dabei sparen die günstigen Tarife übrigens bei den Leistungen in Pflegegrad eins bis drei.

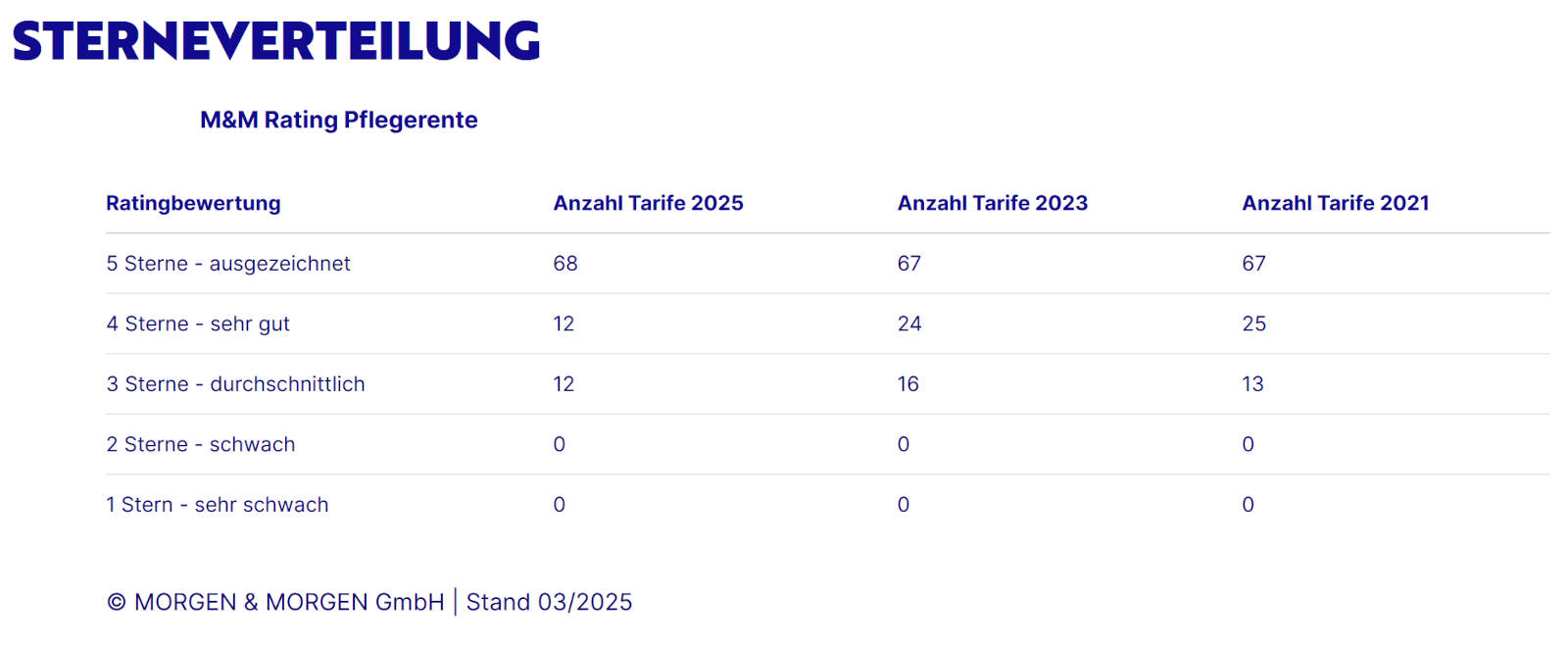

Weiter mit der Pflegerente. Hier zeigen sich die Analysten sicher, dass es sich um ein Auslaufmodell handelt. Denn sie schreiben klar: „Die Pflegerente hat ausgedient. Das Angebot zeigt sich stark rückläufig.“ Während die Zahl der Fünf-Sterne-Tarife ähnlich blieb, halbierte sich das Vier-Sterne-Feld. Hier ist der Sternespiegel.

Folgende Kriterien mussten Tarife erfüllen, um vier (mit * gekennzeichnet) oder fünf Sterne zu erhalten:

- Bei einem verspätet gemeldeten Versicherungsfall wird rückwirkend gezahlt

- Versicherungsschutz besteht weiter, wenn die versicherte Person während der Versicherungsdauer ins Ausland umzieht

- Die Pflegetagegeld- beziehungsweise Pflegerentenversicherung kann weiterbestehen, wenn die Mitgliedschaft in der sozialen Pflegeversicherung (SPV) oder privaten Pflegeversicherung (PPV) endet *

- Versicherung wird bei Eintritt eines Pflegegrades beitragsfrei gestellt

- Prognosezeitraum beträgt sechs Monate

- Versicherer zahlt, wenn die Pflegebedürftigkeit gemäß Sozialgesetzbuch (SGB) festgestellt wird *

- Versicherer verzichtet auf unübliche Einschränkungen oder Klauseln, die nicht zu den ratingrelevanten Sachverhalten gehören *

Alle Ratings sind wie gewohnt im Netz abrufbar (Pflegetagegeld und Pflegerente).

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

Die wichtigsten Fakten über eine Kleingartenversicherung

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren