Gründer sind es gewohnt, Risiken einzugehen, schließlich vermag niemand mit Gewissheit zu sagen, ob das vermeintlich so grandiose Geschäftsmodell am Ende auch den Nerv der Kunden trifft. Kluge Start-up-Unternehmer sind allerdings bestrebt, nur die unvermeidbaren Risiken selbst zu tragen. Sie wollen nämlich ihrem „zarten Pflänzchen“ die besten Wachstumsbedingungen bieten und versuchen es darum vor drohenden Gefahren abzuschirmen, indem sie seine Existenz absichern lassen – gut, soweit die Theorie.

Versicherer sollen in Start-ups investieren dürfen

Versicherer sollen in Start-ups investieren dürfen

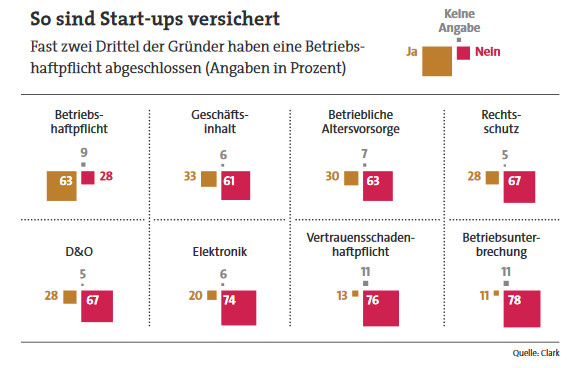

Tatsächlich ist die Realität eine andere: Kaum ein Start-up-Gründer verfügt über die grundlegenden Versicherungen, wie eine Umfrage des Insurtechs Clark zeigt. Demnach haben beispielsweise nur rund 60 Prozent der Gründer eine Betriebshaftpflichtversicherung abgeschlossen.

Bei der Managerhaftpflicht, auch als Directors&Officers-Versicherung (D&O-Police) bekannt, ist es um die Verbreitung noch deutlich schlechter bestellt: Diese ist nur bei 28 Prozent der Gründer anzutreffen. „Ohne diese beiden wichtigen Versicherungen sind die Start-ups und ihre Gründer großen Risiken ausgesetzt“, warnen die Experten der Berliner Firma.

Wie ist diese Sorglosigkeit zu erklären?

„Gerade in der Anfangszeit haben Gründer andere Sorgen. Versicherungsschutz hat da einfach nicht Top-Priorität“, sagt Marc Thamm, Underwriting Manager Technology, Media & Communications, beim Versicherer Hiscox Deutschland. „Behördengänge müssen erledigt werden, die Geschäfte zum Laufen gebracht, neue Mitarbeiter eingestellt werden und vieles mehr.“ Hinzu kommt, dass die Macher häufig schlecht informiert sind.

Viele seien sich gar nicht bewusst, dass sie sich „recht einfach für relativ wenig Geld gegen die vorhandenen Kernrisiken absichern können“, so Thamm. Zugleich ist der Irrtum anzutreffen, dass Gründer durch die Rechtsschutzversicherung auch bei geschäftlichen Angelegenheiten umfassend geschützt seien. „Dabei geht eine Berufshaftpflicht viel weiter“, stellt der Hiscox-Manager klar.

Unbegrenzte Haftung

Konkret bedeutet „viel weiter“ so viel: Eine Berufshaftpflicht deckt Personen-, Sach-, und Vermögensschäden an Dritten ab. Zudem dient sie als passiver Rechtsschutz, indem sie Haftpflichtansprüche prüft und gegebenenfalls abwehrt. Die Police ist deshalb so wichtig, weil jeder Freiberufler oder Selbstständige für Schäden haftet, die durch seine Arbeit ausgelöst werden – und zwar unbegrenzt.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren