Pfefferminzia: Warum ist eine Berufsunfähigkeitsversicherung für Handwerker so wichtig?

Michael W. Matz: Nur rund ein Drittel der Handwerker erreicht den Ruhestand, ohne berufsunfähig zu werden. Der Knochenjob ist schuld daran, die jahrzehntelange harte, teilweise riskante und gefährliche Arbeit auf Dächern, auf Gerüsten, auf dem Bau. Jeder fünfte BU-Fall geht bei Handwerkern auf einen Unfall zurück, rund jeder dritte BU-Fall auf orthopädische Schäden, insbesondere an den Gelenken und Bandscheiben.

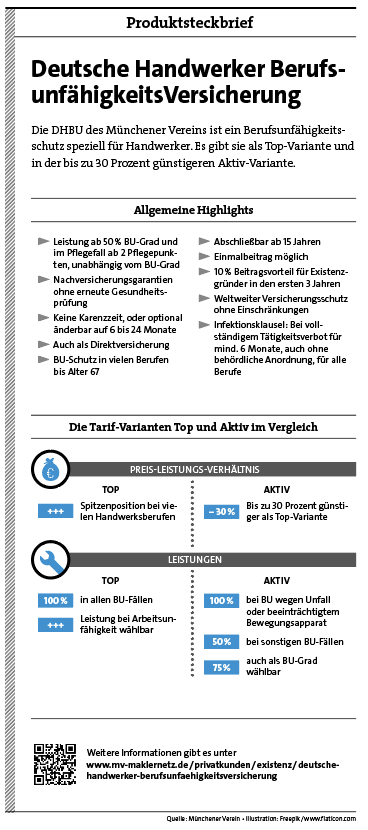

Die Deutsche Handwerker BerufsunfähigkeitsVersicherung gibt es in den Varianten „Top“ und „Aktiv“. Wie unterscheiden sie sich?

Die Top-Variante hat im Marktvergleich bei vielen Handwerkerberufen sehr günstige Beiträge und steht bei über 150 Handwerkerberufen, wie Radio-Fernsehmechanikern, Drehern, Schweißern, Fräsern oder CNC-Einrichtern, auf Platz 1. Mit der Aktiv-Variante verringert sich die Prämie nochmals um 30 Prozent und bewegt sich auf dem Preisniveau einer Grundfähigkeitsversicherung. Die Aktiv-Variante deckt genau die Hauptrisiken der Handwerker ab, also Erkrankungen des Bewegungsapparats und Unfälle. In diesen Fällen wird 100 Prozent BU-Rente gezahlt, in anderen BU-Fällen 50 Prozent.

Welche Variante eignet sich für welche Kunden?

Zielführend ist es, grundsätzlich allen Kunden zuerst die Top-Variante anzubieten. Nur wenn der Kunde den Beitrag nicht zahlen kann oder will, sollte auf die Aktiv-Variante gewechselt werden. Wichtig: Auch diese günstigere Variante ist immer noch eine BU-Versicherung. Übrigens können auch Nicht-Handwerker die DHBU abschließen. Bei solchen Berufen ist die Top-Variante in Ratings von Morgen & Morgen ebenfalls oft auf Platz 1, etwa für die Berufe Bewegungstherapeut, Florist oder Grafiker.

Die Aktiv-Variante ist gemeinsam mit Handwerkern entwickelt worden. Was war den Kunden dabei wichtig?

Unsere Partner im Handwerk wollten einen BU-Schutz, der zu 100 Prozent vor allem bei den beiden Hauptrisiken, Erkrankungen des Bewegungsapparats und Unfälle, leistet. Gemeinsam haben wir innerhalb der DHBU einen BU-Schutz entwickelt, der flexibel auf den Bedarf des Handwerkers abgestimmt ist. Aufgrund der risikobedingt oft hohen Prämien für Handwerker lassen sich bedarfsgerechte BU-Renten nur schwer erzielen. Die Idee der Aktiv-Variante ist, für den gleichen Beitrag rund 30 Prozent mehr BU-Rente zu generieren.

Existenzgründer erhalten in den ersten drei Versicherungsjahren 10 Prozent Rabatt. War das auch ein Ergebnis dieser Zusammenarbeit?

Ja. Aus den vielen Gesprächen und der jahrzehntelangen Zusammenarbeit mit Handwerkern entstand die Idee, besonders jungen Handwerkern, die sich selbstständig machen wollen, in den ersten Jahren den sehr wichtigen, aber auch bezahlbaren BU-Schutz anzubieten.

Ein Versicherungsabschluss ist bei Ihnen für fast alle Handwerksberufe bis 67 Jahre möglich – das ist am Markt nicht üblich.

Nicht nur das. Die DHBU kann bereits im Alter von 15 Jahren abgeschlossen werden. Was am Markt üblich ist und was nicht, interessiert den Handwerker nicht. Er sucht immer einen leistungsstarken und bezahlbaren BU-Schutz auch bis ins fortgeschrittenere Alter. Wir wissen, dass mit dem Alter auch die Gesundheitsrisiken wachsen. Aber wir sind ein fast 100 Jahre alter Handwerksversicherer, unsere Kunden lassen wir nicht im Stich.

Was passiert bei einem Berufswechsel des Versicherten – möglicherweise in einen Job mit erhöhtem Risiko?

Bei der Ausgestaltung der DHBU waren uns kundenfreundliche Bedingungen wichtig. Nach Vertragsbeginn ist bei uns eine Prüfung des Berufswechsels nicht vorgesehen, auch wenn sich das Berufsrisiko erhöht.

Hier geht es zum Maklernetz.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren