Die fondsgebundene Altersvorsorge steht bereits seit vielen Jahren im Fokus der Zurich Gruppe Deutschland. Das Credo: verbesserte Leistungen für die Kunden durch mehr Kosteneffizienz, den Wegfall von Garantiekosten und eine flexiblere und zukunftsorientierte Kapitalanlage. „Die Assekuranz sollte die aktuelle Betriebsrentenreform nutzen, um die Lücken in der Einkommensabsicherung zu schließen. Die Zukunft der Altersversorgung liegt in der garantiefreien Finanzierung mit vielfältigen Sicherungsmöglichkeiten – auch in der betrieblichen Altersversorgung (bAV)“, sagt Jacques Wasserfall, Vorstandsmitglied der Zurich Deutscher Herold Lebensversicherung.

In Planung ist daher bereits ein Sozialpartnermodell. „Die Deutsche Betriebsrente“ soll noch im zweiten Quartal 2018 auf den Markt kommen (siehe Interview weiter unten). Bereits seit 2002 bietet Zurich zusammen mit der Deutschen Bank über das Gemeinschaftsunternehmen Deutscher Pensionsfonds kapitalmarktorientierte bAV-Lösungen für die Auslagerung von Direktzusagen an. Die Durchführungswege Direktversicherung, Unterstützungskasse und Pensionsfonds werden von Zurich Deutscher Herold Lebensversicherung bedient.

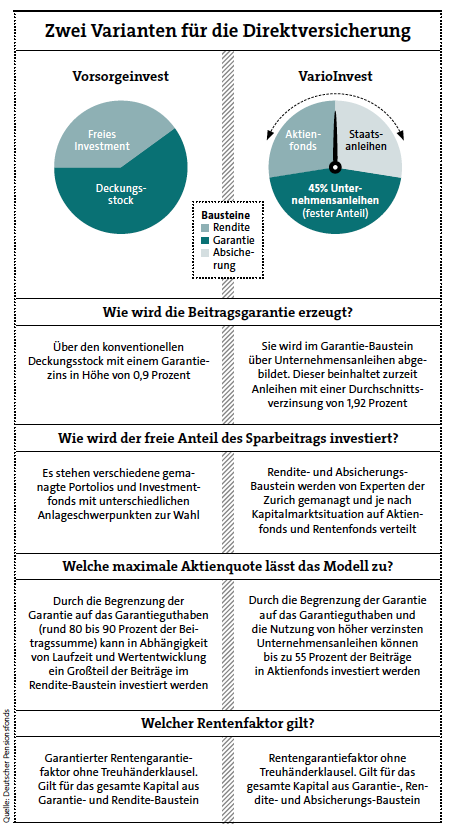

In der Direktversicherung hat Zurich eine Lösung entwickelt, die Kunden langfristig Sicherheit bietet und gleichzeitig die Voraussetzungen für notwendige Renditechancen schafft. „Normalerweise ändern Versicherer dazu entweder die Höhe der Garantie oder sie hinterlegen Garantiemodelle mit anderen Kapitalmarktinstrumenten als dem konventionellen Deckungsstock. Wir nutzen mit den Produktkonzepten Vorsorgeinvest und VarioInvest Rente beide Ansätze“, so Wasserfall.

In der Variante Vorsorgeinvest wird zum Rentenbeginn das Garantieguthaben zugesagt, das bei circa 80 bis 90 Prozent der eingezahlten Beiträge liegt. Damit kann der Garantiebeitrag deutlich gesenkt werden. Die Anforderungen an eine beitragsorientierte Leistungszusage (BOLZ) werden somit erfüllt. „Zusätzlich verschieben wir die Garantiebildung auf einen möglichst späten Zeitpunkt, damit die Kunden vom Zinses-Zins-Effekt der freien Anlage profitieren“, ergänzt Wasserfall.

Bei der VarioInvest Rente wird die Garantie hingegen über moderne Kapitalmarktinstrumente erzeugt. Die Basis bilden Unternehmensanleihen mit einem festen Anteil von 45 Prozent der Sparbeiträge. Die restlichen 55 Prozent werden je nach Kapitalmarktsituation zwischen Aktienfonds und Staatsanleihen verteilt. Diese Aufteilung wird börsentäglich überprüft und bei Bedarf neu justiert.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren