Haben Sie den Schrank der vergessenen Versicherungsprodukte schon einmal besucht? Nein? Schauen Sie ruhig mal rein, denn es lassen sich dort einige interessante Entdeckungen machen. Zu besichtigen ist beispielsweise die Kinderinvaliditätsversicherung. Sie wurde zum Leidwesen vieler Makler von der Versicherungsbranche vor einigen Jahren größtenteils entsorgt beziehungsweise umgewidmet. Heute finden sich am Markt fast nur noch Kindererwerbsunfähigkeits oder Kinderunfallversicherungen, die aber in der Regel nicht das gleiche Absicherungsniveau bieten.

Auch für die „temporäre Berufsunfähigkeitsversicherung“ reichte es nur für ein kurzes Gastspiel – sehr zum Bedauern von Makler Philip Wenzel. Das Produkt sei zwar „eine unbeliebte“, gleichwohl aber „gute Lösung für manche Berufsgruppen“, befand Wenzel im April 2017 in seinem Blog – damals gab es das Produkt noch, inzwischen aber nicht mehr. Sowohl der Volkswohl Bund als auch Vorreiter Zurich haben ihre temporäre BU-Lösung, bei der es sich streng genommen um eine Erwerbsunfähigkeitsabsicherung mit temporärer Berufsunfähigkeitsleistung handelte, eingestellt. Was war der Wesenskern des Produkts? Nach Vorliegen des BU-Falls wurde die vertraglich vereinbarte Rente gezahlt – jedoch beschränkt auf einige Jahre, meist auf drei bis fünf. Um die Rente weiter zu beziehen, musste der Versicherte eine Erwerbsunfähigkeit nachweisen.

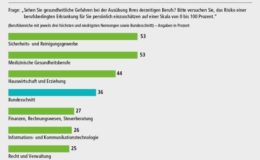

Die acht größten Irrtümer zur BU-Versicherung

Ist ein Auto mehr wert als der eigene Körper?

Die acht größten Irrtümer zur BU-Versicherung

Ist ein Auto mehr wert als der eigene Körper?

Die Anspruchsvoraussetzungen wurden also verschärft. Wenzel schrieb daher auch, dass Berater nicht den Fehler machen sollten, „die verkürzte Leistungsdauer bei BU schönzureden“. Zugleich gab er jedoch zu bedenken, dass die durchschnittliche BU-Leistungsdauer ohnehin „wahrscheinlich zwischen drei und fünf Jahren liegt“ – auch wenn es hier keine offiziellen Zahlen gebe, wie Wenzel einräumte. Sein damaliges Fazit: „Die Begrenzung der Leistungsdauer bei Berufsunfähigkeit ermöglicht den Preisvorteil des Produkts, ist aber wahrscheinlich auch der Grund, warum es bei Vermittlern nicht sonderlich beliebt ist.“

„Immer nur eine geringe Nachfrage nach der temporären BU“

„Tatsächlich hatten wir immer nur eine geringe Nachfrage nach der temporären BU“, bestätigt Jenny Suttrup, Produktmanagerin Biometrie beim Volkswohl Bund, die Vermutung Wenzels. Der Kunde habe hier nun einmal „eine große Lücke im Versicherungsschutz, falls er dann doch länger oder sogar dauerhaft berufsunfähig wird“, so Suttrup. „Mit dem zwar erkennbaren, aber nicht überwältigenden Beitragsunterschied war das jedenfalls nicht zu rechtfertigen“, stellt die Expertin selbstkritisch fest.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren