Zurich-Deutschland-Sprecher Bernd Engelien betont, dass die temporäre BU von Zurich überwiegend auf körperlich tätige Menschen zielte, zudem auch auf Geschäftsführer oder Firmeninhaber mit einer hohen Motivation, schnell wieder ins Berufsleben zurückzufinden. Da sich Zurich jüngst vom klassischen Berufsgruppenmodell verabschiedet habe und seither die Tätigkeit für jeden Kunden individuell bewerte, führe dies bei den genannten Zielgruppen „in der Regel zu einer günstigeren Risikoeinstufung und somit zu einer günstigeren Prämie“, schildert Engelien.

Anders ausgedrückt: Wozu sich auf eine temporäre BU beschränken, wenn man das „Königsprodukt Voll-BU“ künftig für eine noch breitere Kundenschicht erschwinglich gestalten kann? Ganz so einfach ist es dann wohl doch nicht. Denn auch der BU-Experte Stephan Kaiser hätte gern der temporären BU eine Chance gegeben: „Ich denke, dass es schade ist, dass es dieses Produkt nicht mehr gibt, es war sicherlich für einige Menschen eine gute Möglichkeit für einen bezahlbaren BU-Schutz.“

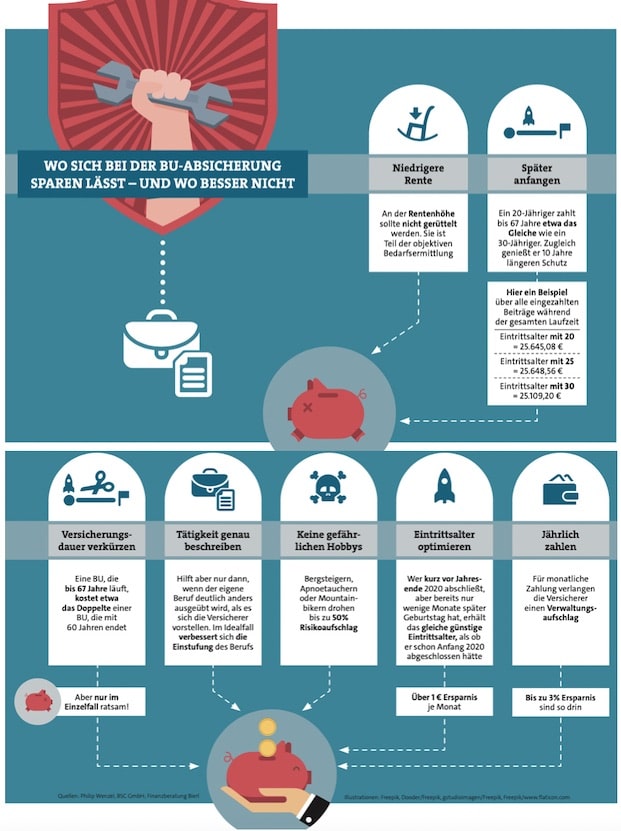

Der größte (relative) Sparhebel? Früh anfangen

Bleibt die Frage, an welchen vertraglichen Stellschrauben sich womöglich drehen ließe, um den BU-Schutz günstiger und bedarfsgerecht zugleich zu gestalten? Die Frage ist bei Versicherern und Vermittlern nicht sonderlich beliebt, weil da immer irgendwie mitschwingt, dass der wichtige BU-Schutz ausgehöhlt werden könnte, nur um ein paar Eurolein zu sparen.

Am einfachsten und unstrittigsten lässt sich der Beitrag drücken, wenn man sich bereits in jungen Jahren um eine Absicherung kümmert. Denn: „In der Summe zahlst du als 20-Jähriger bis 67 ungefähr das Gleiche wie der 50-Jährige“, sagt Makler Wenzel, „aber du hast halt 37 Jahre länger Schutz.“ Relativ gesehen ist eine frühzeitige Absicherung also deutlich günstiger für den Kunden. Das hängt schlichtweg damit zusammen, dass der Versicherer statistisch betrachtet weitaus länger mit den eingezahlten Beiträgen des jungen Kunden wirtschaften kann (siehe auch Rechenbeispiel in der Grafik). Zudem gilt das Motto: je jünger, desto gesünder – zumindest statistisch gesehen. Umso unwahrscheinlicher sei es dann auch, dass man als junger Versicherter einen Zuschlag zahlen müsse, sagt Wenzel.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren