Wer nicht direkt seine Berufsfähigkeit versichern möchte, bekommt zunehmend über die Grundfähigkeitsversicherung eine Art Alternative. Denn über die lassen sich bestimmte vorab festgelegte Fertigkeiten absichern (nicht aber Berufe).

Doch mit dem Vormarsch dieser Art der Versicherung stellt sich auch verstärkt die Frage, wie gut und fair die Anbieter die Schäden be- und abarbeiten. Weshalb sich die Rating-Agentur Franke und Bornberg mit diesem Thema im „GF-Leistungspraxisrating 2024“ befasst hat.

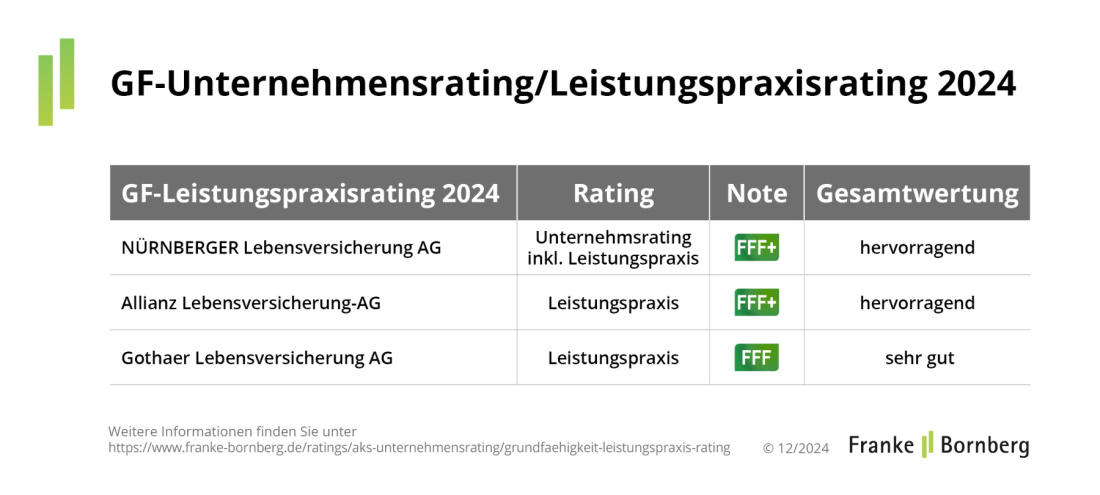

Nur ist die Teilnehmerzahl bei diesem umfassenden Rating noch überschaubar. Mit dabei sind Allianz, Gothaer und Nürnberger. Neben vielen Daten untersuchen die Analysten auch direkt in den Unternehmen, wie kundenorientiert sie über Leistungen aus einer Grundfähigkeitsversicherung entscheiden. Das Leistungspraxisrating bewertet die Regulierung in Leistungsfall und Leistungsentscheidung sowie Unterstützung des Kunden.

Die 5 Trends bei der Grundfähigkeitsversicherung

Berufsbezogene Leistungsauslöser – wird die Grundfähigkeitsversicherung BUisiert?

Die 5 Trends bei der Grundfähigkeitsversicherung

Berufsbezogene Leistungsauslöser – wird die Grundfähigkeitsversicherung BUisiert?

Dabei räumt Franke und Bornberg zwei mildernde Umstände ein. Erstens, ist das Segment der Grundfähigkeitsversicherung noch relativ jung. Deshalb müssen sich Abläufe noch einspielen. Zweitens, gibt es dort keinen einheitlichen Leistungsauslöser, wie etwa in der Berufsunfähigkeitsversicherung. Das macht die Sache nicht gerade einfach zu bewerten.

„Ob Gehen, Sitzen, Treppensteigen oder Gebrauch der Hände – jeder macht sich ein Bild vom Verlust einer Grundfähigkeit. Aber die Definitionen dahinter gehen manchmal stark auseinander“, erläutert Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg.

Gleichwohl kommen die drei Rating-Kandidaten recht gut weg, wie die folgende Grafik zeigt:

Die Nürnberger ließ sich zusätzlich in den Kategorien Antrag und Stabilität untersuchen. Grundlagen dafür sind Kundenorientierung bei Antrag und Risikoprüfung sowie zielorientierte Abläufe beim Überwachen des Bestands, verbunden mit stabilen Bilanzkennzahlen.

Wie schon beim „BU-Leistungspraxisrating 2024“ liefern die Analysten auch hier einige weitere Details zur Materie. Einen Schaden zu bearbeiten, dauerte 2023 bei den teilnehmenden Versicherern im Durchschnitt gut 137 Tage. Das ist immerhin 45 Tage oder 25 Prozent schneller als bei BU-Verträgen.

Zeitvorteile beim Fragebogen

Philipp Wedekind, Leiter Rating Vorsorge und Nachhaltigkeit, nennt einige Gründe: „Beim GF-Schutz spielt der Beruf keine Rolle. Damit entfällt die aufwendige Prüfung, ob und in welchem Umfang Antragsteller ihren Beruf noch ausüben können. Das spart wertvolle Zeit und für Versicherte auch Nerven.“ Der Zeitvorteil beginne bereits beim Ausfüllen des Fragebogens. Während BU-Versicherte rund 40 Tage brauchten, dauere es in der GF-Regulierung nur 30 Tage, berichtet Wedekind.

Der Analyst hält die Ergebnisse der der niedrigen Fallzahlen für nicht repräsentativ. In der Tendenz zeige sich aber, dass sich die GF-Anerkennungsquoten deutlich unter denen der BU-Versicherung bewegen. Das liege zum einen an den jungen Beständen, bei denen verletzte vorvertraglichen Anzeigepflicht naturgemäß eine größere Rolle spielt.

Den zweiten Grund findet Wedekind bedenklich: „Häufig wird der vereinbarte Grad der Einschränkung nach der Definition der betroffenen Grundfähigkeit nicht erreicht. Das bedeutet im Umkehrschluss: Versicherte machen sich ein falsches Bild von ihrem Versicherungsschutz und stellen den Antrag auf Leistung zu früh.“

Weshalb er den Ball im Spielfeld der Versicherer und Vermittler liegen sieht. Sie müssten die Unterschiede zwischen Berufsunfähigkeit und Verlust einer Grundfähigkeit deutlicher herausarbeiten. Einheitliche Leistungsauslöser bei den Grundfähigkeitsprodukten könnten für mehr Klarheit sorgen und Vertrauen aufbauen, so Wedekind.

Die Rating-Ergebnisse nebst weiteren Details sind hier abrufbar.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

Die wichtigsten Fakten über eine Kleingartenversicherung

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren