Eine im Marktvergleich sehr hohe SCR-Quote mag auf den ersten Blick attraktiv wirken, zieht allerdings zwangsläufig eine konservative Anlagepolitik des Versicherers nach sich. Dies kann sich für den Versicherten in einer niedrigeren Kapitalanlagerendite seiner Risikoversicherung niederschlagen – und damit in einer geringeren Überschuss-Zuteilung.

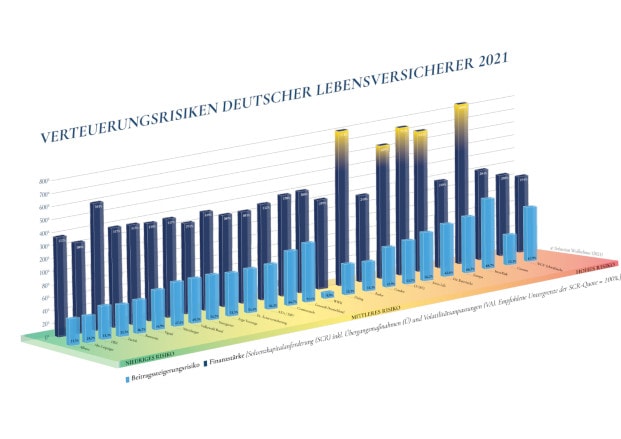

Die nachfolgende Infografik zeigt die Lebensversicherer mit dem niedrigsten Verteuerungsrisiko auf der linken Seite (grüne Fläche). Die vordere Balkenreihe zeigt das Beitragssteigerungsrisiko, die hintere Balkenreihe die Finanzstärke. Finanzstärken unterhalb 300 Prozent beziehungsweise oberhalb der 600-Prozent-Grenze (gelb eingefärbt) erhalten wegen ihrer reduzierenden Renditeerwartung weniger Wertungspunkte.

Selbstverständlich ist auch diese neue Definition des Verteuerungsrisikos kein Persilschein für eine haftungsfreie Kundenberatung. Limitierend wirken sich unter anderem folgende Faktoren aus:

- Die Quote der Überschussausschüttungen ist äußerst schwankend und kann vonseiten der Versicherer in beide Richtungen angepasst werden. Die Höhe der gewährten Überschüsse muss dabei nicht der hier definierten Finanzstärke entsprechen!

- Die SCR-Quoten sind teilweise nicht miteinander vergleichbar. Eine Mehrzahl der deutschen Lebensversicherer nutzt das Standardmodell. Große, international aufgestellte Versicherungskonzerne nutzen hingegen ein gesellschaftsindividuelles internes Modell.

- Die Annahmepolitik deutscher Biometrie-Versicherer fällt sehr unterschiedlich aus. Beurteilt ein Risikoversicherer seine Neuanträge eher großzügig, kann diese Vorgehensweise seine zukünftige SCR- und Überschussquote negativ beeinflussen.

- Die Bestandsstruktur der deutschen Biometrieversicherer ist vollkommen heterogen. Anbieter, die schon in der Vergangenheit eine ausschließlich restriktive Annahmepolitik verfolgten, müssen keine „Altlasten“ berücksichtigen und können über vorteilhaftere Verträge mit ihren Rückversicherern verfügen als ihre Mitbewerber.

Die Aufzählung limitierender Faktoren ist nicht abschließend. Die Formel Verteuerungsrisiko (nach Weißschnur) VW berücksichtigt diese Unschärfen nicht, da es zur Messung dieser Parameter kein homogenes Berichtswesen in Deutschland gibt.

Spannend bleibt der Ausblick auf die nächsten zehn Jahre im Hinblick auf die Entwicklung der Überschussleistungen und der ohne Maßnahmen kalkulierten Finanzstärke. Führende Rating-Agenturen erwarten eine voranschreitende Konsolidierung, sowohl durch Fusionen als auch durch Aufgabe des Neugeschäftes („Run-off“). Umso wichtiger ist es, auf ein niedriges Verteuerungsrisiko bei Berufsunfähigkeitsversicherungen beziehungsweise Risikolebensversicherungen zu achten. Nachhaltiges Wirtschaften ist jetzt nicht nur in der Versicherungswirtschaft gefragter denn je.

Über den Autor

Sebastian Weißschnur ist Geschäftsführer der FinanzNet Unabhängige Finanzberater GmbH mit über 4.000 kooperierenden Versicherungsmaklern. Der Diplom-Kaufmann hält ein ‚Graduation Certificate in Economics for Managers‘ von der Harvard Business School. Ende September erscheint sein neues Fachbuch im Bereich Ökonomie in englischer Sprache über SpringerNature.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren