Es ist kein schöner Gedanke: Da zahlt man jahre- oder gar jahrzehntelang in die Berufsunfähigkeitsversicherung ein – und wenn es hart auf hart kommt, gibt es: Stress? Das dürfte keiner so richtig wollen.

Weshalb sich die Rating-Agentur Franke und Bornberg in der Berufsunfähigkeitsversicherung nicht nur die Tarife vornimmt, sondern auch die Zahlpraxis der Versicherer. Im aktuellen „BU-Leistungspraxisrating 2024“ sind es zehn Häuser, die sich überprüfen ließen. Sie lieferten Datenmaterial und ließen Untersuchungen und Stichproben vor Ort zu.

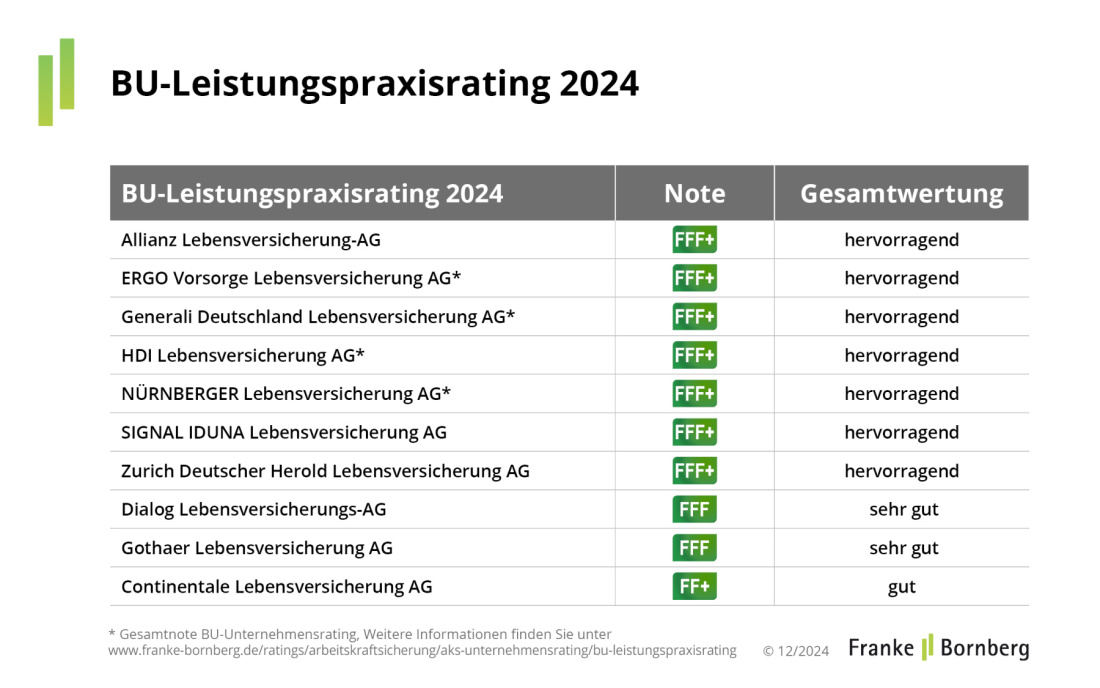

Zunächst zu den Ergebnissen, hier sind sie:

Neu im Kriterienkatalog tauchen Quoten zu Gutachten und Prozessen auf. Denn in beiden Punkten sieht man bei Franke und Bornberg häufige Ursachen für Probleme und Kritik an der Berufsunfähigkeitsversicherung. Doch laut den Zahlen spielen sie aktuell nur eine Nebenrolle. 2023 endete jeder 50. Schadenfall (2,2 Prozent) mit einem Richterspruch. Und die Gutachtenquote ist seit 2019 von 6,0 Prozent auf nur noch 2,9 Prozent im Jahr 2023 gesunken. Als Ursachen für die verringerte Zahl an Gutachten sieht Philipp Wedekind, Leiter Rating Vorsorge und Nachhaltigkeit, hohe Kosten, häufig mangelhafte Qualität und lange Antwortzeiten.

Gothaer, Dialog und Huk-Coburg stellen sich Leistungspraxis-Rating

Diese BU-Versicherer überzeugen mit Bestnoten

Alle vier BU-Versicherer sind hervorragend

Gothaer, Dialog und Huk-Coburg stellen sich Leistungspraxis-Rating

Diese BU-Versicherer überzeugen mit Bestnoten

Alle vier BU-Versicherer sind hervorragend

Doch Franke und Bornberg liefert einige weitere Details. So dauerte es bei den teilnehmenden Versicherern 2023 knapp 182 Tage, einen Schadenfall zu bearbeiten. 2021 waren es noch 166 Tage. Wedekind meint: „Die BU-Bestände werden reifer. Und mit dem Alter der Versicherten steigt die Zahl der Anträge auf BU-Leistungen. Das stellt derzeit viele Leistungsabteilungen vor Herausforderungen.“ Viele Versicherer seien deshalb dabei, sich personell zu verstärken und Nachwuchs auszubilden.

Fragebogen als Problemfaktor

Einen weiteren Grund für lange Bearbeitungszeiten sieht Wedekind im Fragebogen zur Berufsunfähigkeit. Allein um ihn auszufüllen und zurückzuschicken, benötigen Antragsteller im Durchschnitt 40 Tage. Einige Versicherer reagieren darauf mit digitalen Tools. Über Kundenportale lassen sie Fragebögen online ausfüllen und Unterlagen hochladen.

Laut Wedekind zeigt der Trend auch in Richtung Telefon. „Telefonie verkürzt die Regulierungsdauer und erhöht die Kundenzufriedenheit.“ Am Telefon könne man offene Fragen oft schneller klären. Kunden verstünden besser, warum sie bestimmte Unterlagen noch einreichen müssen.

Auch auf die Frage, warum sich verhältnismäßig wenige Versicherer dem Test unterziehen, geht Franke und Bornberg ein. Michael Franke, geschäftsführender Gesellschafter, erklärt das so: „Die Leistungspraxis ist ein gut gehütetes Geheimnis bei vielen Unternehmen, denn anders als Prämien oder Versicherungsbedingungen ist dieser Bereich nicht öffentlich einsehbar. Viele Versicherer spekulieren damit, Fehler in der Kalkulation oder zu großzügiger Leistungsversprechen unter Ausschluss der Öffentlichkeit bei den einzelnen Kunden zu ‚korrigieren‘.“

Alle Ratings mit Details lassen sich hier abrufen.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren