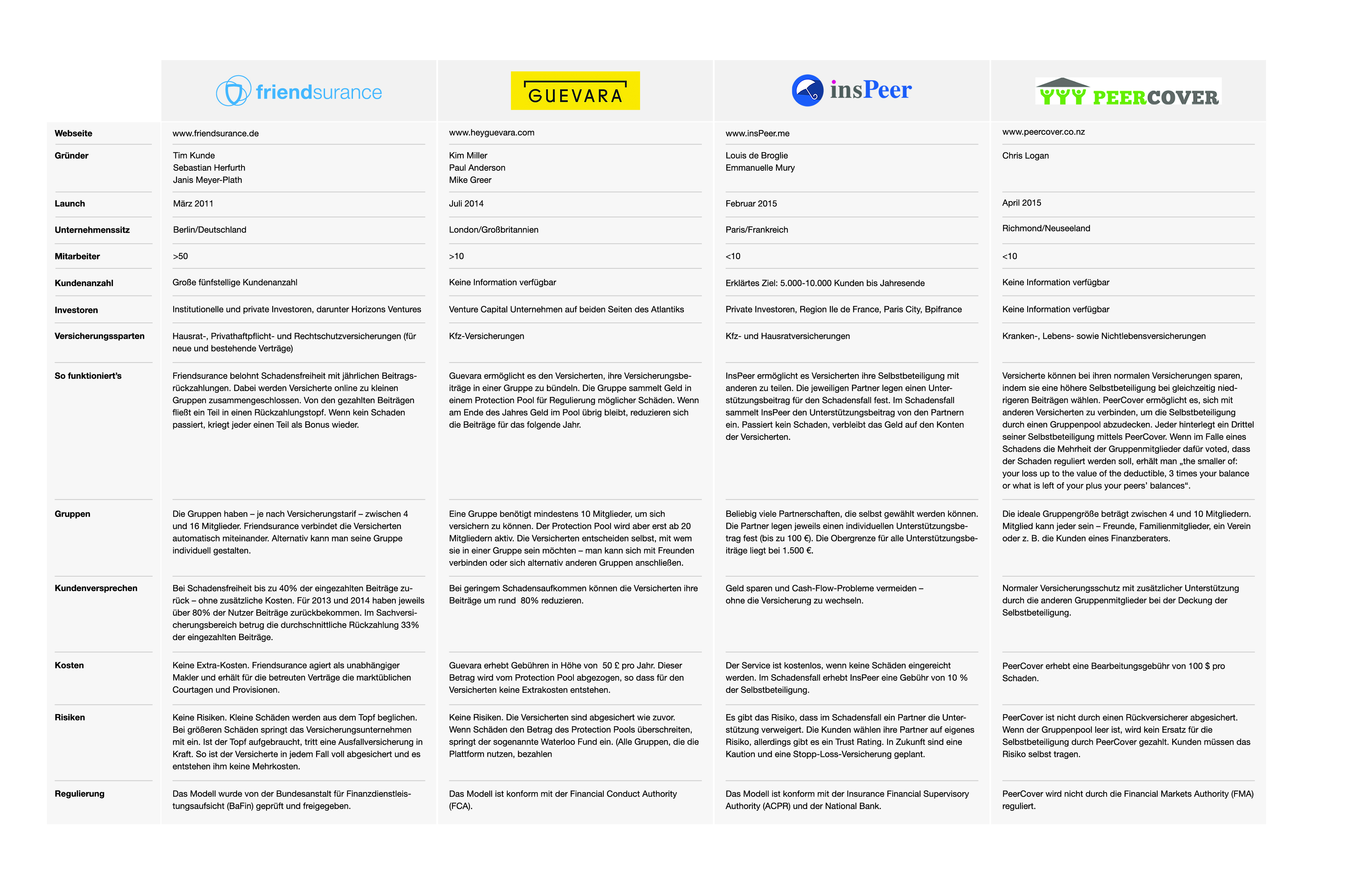

Als erstes Versicherungs-Fintech hat Friendsurance.de das Modell der Gruppenversicherungen auf den Markt gebracht. Nach und nach haben sich drei Nachahmer gefunden – die Unternehmen Guevara, Inspeer und Peercover aus Großbritannien, Frankreich und Neuseeland.

Grundlage von Gruppenversicherungen ist ein gemeinsamer Pott, in den die Mitgliedsbeiträge fließen. Kommt es zum Schadenfall wird dieser aus der Gemeinschaftskasse beglichen. Gibt es keinen Regulierungsbedarf, können die Gruppenmitglieder je nach Anbieter mit Rückzahlungen oder niedrigen Beiträgen im Folgejahr rechnen.

Wie groß eine Gruppe sein muss, damit sich das System lohnt, ist unterschiedlich. Bei den vier bisherigen Modellen liegt die Zahl zwischen vier und zehn Personen. Leistungsrisiken gibt es bei zwei der vier Anbieter.

Hier ist die Übersicht:

Grafik: friendsurance.de

0 Kommentare

- anmelden

- registrieren

kommentieren