Die Solvenzquote der deutschen Lebensversicherer ist 2023 gesunken. Zum Jahresende lag sie im Durchschnitt bei trotzdem sehr ansehnlichen 663,6 Prozent. Es sind aber 48 Prozentpunkte weniger als im Jahr zuvor. Das geht aus dem aktuellen Map-Report vom Analysehaus Franke und Bornberg hervor. Grundlage sind die Berichte über Solvabilität und Finanzlage (SFCR-Berichte), die die Unternehmen regelmäßig vorlegen müssen.

Die Solvenzquote gibt an, ob ein Versicherer auch in möglichen Extremszenarien genügend Eigenmittel hat, um seinen Verpflichtungen gegenüber Versicherten und anderen Leistungsempfängern nachzukommen. Die Aufsicht verlangt mindestens 100 Prozent.

Die große Schere zwischen Solvenz und Handelsbilanz

Neun Lebensversicherer verfehlen Bedeckungsquote von 100 Prozent

Kapitalausstattung der Lebensversicherer sinkt im Jahr 2019

Die große Schere zwischen Solvenz und Handelsbilanz

Neun Lebensversicherer verfehlen Bedeckungsquote von 100 Prozent

Kapitalausstattung der Lebensversicherer sinkt im Jahr 2019

Als Hauptgrund für den nun gesunkenen Wert machen die Analysten das im vergangenen Jahr wieder gesunkene Rendite- und Zinsniveau an den Anleihemärkten aus. Wobei der Leitzins als Maßstab für das sehr kurzfristige Zinsniveau ja sogar gestiegen war. Für länger laufende Zinsen und Renditen galt das nämlich nicht. Und weil Verpflichtungen in der Zukunft mit marktüblichen Zinsen auf heute abgezinst werden, steigt deren heutiger Zeitwert, wenn der Zins sinkt (mehr dazu lesen Sie hier).

Zusätzlich – so der Bericht weiter – nimmt der Einfluss der derzeit geltenden Übergangsnahmen jedes Jahr ein Stück ab. In dem genannten Durchschnittswert sind Lebensversicherer, die auf solche Übergangsmaßnahmen verzichten, nicht enthalten.

Zu den Details:

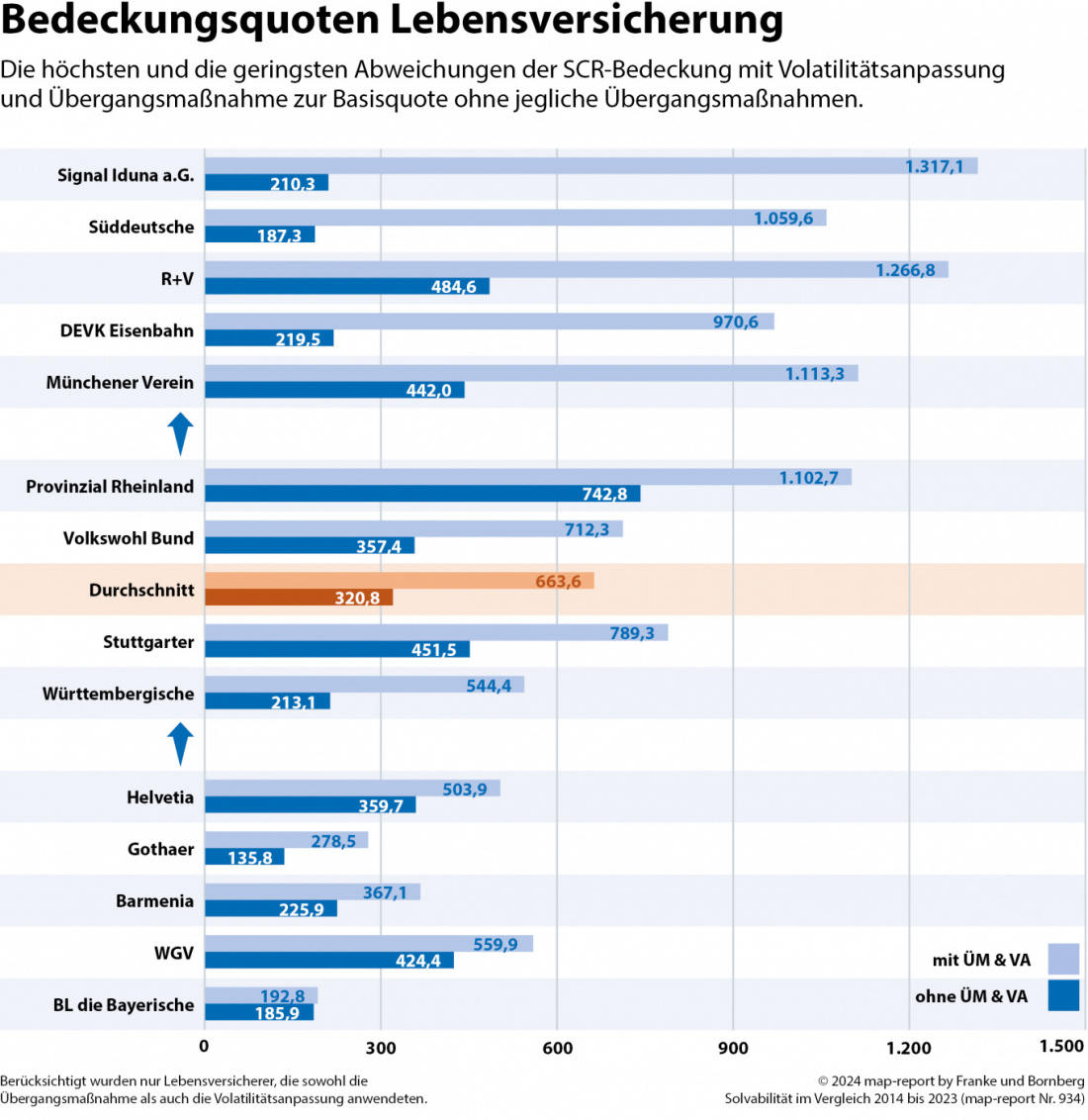

Die Spannweite zwischen den einzelnen Anbietern ist nach wie vor breit. Den höchsten Wert verzeichnet die Signal Iduna mit einer Quote von 1.317,1 Prozent. Auch die R+V (1.266,8 Prozent), SV Sparkassenversicherung (1.164,3 Prozent), Münchener Verein (1.113,3 Prozent), Provinzial Rheinland (1.102,7 Prozent), und Süddeutsche (1.059,6 Prozent) liegen über dem Zehnfachen des geforderten Werts. Die niedrigsten Quoten inklusive sämtlicher Übergangsmaßnahmen veröffentlichten BL die Bayerische (192,8 Prozent), Gothaer (278,5 Prozent) und Öffentliche Oldenburg (305,1 Prozent).

Wie in den Vorjahren haben die Übergangshilfen kräftig gestützt, maßgeblich beeinflusst durch die Maßnahme bei den versicherungstechnischen Rückstellungen. Häufig beträgt der Unterschied zwischen der Basisquote (ohne Hilfsmaßnahmen) und dem aufsichtsrechtlichen Nachweis mehr als 300 Prozentpunkte, nicht selten sogar weit über 500 bis hin zu 1.100 Prozentpunkten.

Im Marktschnitt liegt der Unterschied bei 342,9 Prozentpunkten. Am stärksten wirkten sich die Übergangshilfen bei der Signal Iduna aus. Dort unterscheidet sich die Solvenzquote mit 1.317,2 Prozent um 1.106,9 Prozentpunkte von der Basisquote (210,3 Prozent).

Basis-Quoten steigen ein wenig

Also weiter mit den Basis-Quoten – die stiegen laut Report zwar, aber nur gering. Nämlich von 317,4 Prozent im Vorjahr auf 320,8 Prozent. Auch bei dieser Kennzahl streuen die Ergebnisse enorm. Die höchste Quote hatte die Europa mit 893,2 Prozent (2022: 820,5 Prozent), gefolgt von der LVM mit 767,5 Prozent (Vorjahr 745,9 Prozent). Die geringsten Werte verzeichneten die LPV mit 11,7 Prozent, Öffentliche Oldenburg mit 87,0 Prozent und Cosmos mit 91,7 Prozent.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren