Für Verbraucherschützer ist die Einschätzung eindeutig: Viele Bestandteile ambulanter Krankenzusatztarife seien „unnötiger Schnickschnack“. Das schreibt etwa das Verbraucherportal „Finanztip“ in einem Ratgeber zum Thema. „Bindet die Versicherung verschiedene Tarifbestandteile zu einem Paket zusammen, sind die Komponenten meistens nicht sonderlich leistungsstark“, heißt es dort weiter. Eine Auslandsreisekranken- oder Zahnzusatzversicherung etwa solle man besser separat zu besseren Konditionen abschließen.

Ist an dieser Kritik etwas dran? Bei einer ambulanten Zusatzversicherung übernimmt der Versicherer anteilig die Kosten etwa für Sehhilfen, Hörgeräte, orthopädische Einlagen, Prothesen oder Krankenfahrstühle. Auch die Behandlung beim Heilpraktiker oder Osteopathen sowie Naturheilverfahren sind im Leistungskatalog enthalten. Zusätzlich leisten die Versicherer oft für Vorsorgeuntersuchungen oder Impfungen, die über den Grundschutz der gesetzlichen Krankenversicherung (GKV) hinausgehen. Ein Beispiel hierfür ist etwa das Hautkrebs-Screening. Die Untersuchung, die die Krankenkassen bezahlen, sieht nur eine visuelle Untersuchung vor. Ambulante Zusatzversicherungen leisten aber etwa auch für das Screening mit einem speziellen Lichtmikroskop.

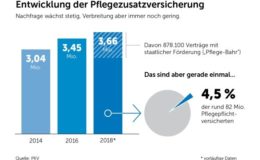

Immer mehr Menschen sorgen privat für den Pflegefall vor

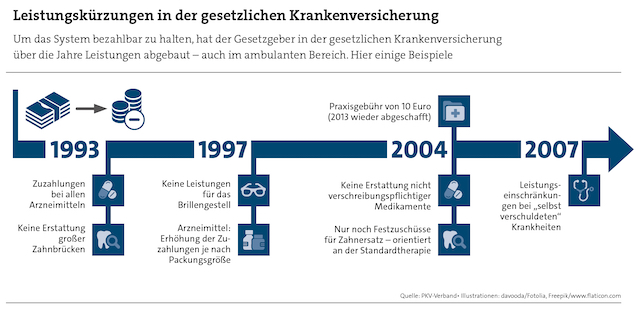

„Eine ambulante Zusatzversicherung kann wertvoll für die Gesundheit sein“

Immer mehr Menschen sorgen privat für den Pflegefall vor

„Eine ambulante Zusatzversicherung kann wertvoll für die Gesundheit sein“

Sind solche Tarife nun also sinnvoll? Wie immer kommt es bei Versicherungen darauf an, was der Kunde will und braucht – und auch bezahlen kann. „Wenn ein Kunde sagt: Mir ist Vorsorge ganz wichtig und ich möchte hier weit mehr machen, als das gesetzliche Maß es mir erlaubt, und das auch bezahlt bekommen – für den ist dieser Zusatzversicherungsschutz dann hilfreich und sinnvoll“, so Versicherungsmakler und PKV-Experte Sven Hennig.

Ganz ungerechtfertigt sei die Kritik der Verbraucherschützer trotzdem nicht, die Tarife würden schon mit den ein oder anderen Luxusleistungen ausgestattet. „Ich brauche eigentlich keinen, der mir das Brillengestell erstattet. Aber hier reagieren die Versicherer auf den Markt – die Nachfrage ist da.“ Die Menschen verstünden oft nicht, dass es besser sei, einfach die Brille zu bezahlen als den jahrelangen Versicherungsschutz. „Das von vornherein als Schnickschnack abzutun, halte ich aber für falsch“, so Hennig. „Es geht darum, was dem Kunden wichtig ist. Und wie der Versicherungsschutz auf diesen Bedarf abgestimmt werden kann.“

Krankheiten durch Vorsorgeuntersuchungen früh erkennen

Thomas Gnann, Geschäftsführer der Gnann Management-Vorsorge GmbH aus Sigmaringen, gibt dabei noch einen anderen Punkt zu bedenken – den gesundheitlichen Nutzen: „Bleiben wir beim Beispiel der Vorsorgeuntersuchungen. Dadurch, dass sich der Versicherte keinen Kopf über die Kosten dieser Untersuchungen machen muss, nutzt er dieses Angebot vielleicht öfter. Wenn dabei eine Krankheit in einem frühen Stadium erkannt wird und bekämpft werden kann, verhilft das dem Versicherten unter Umständen zu einem längeren Leben.“

Allerdings müssen Kunden und Makler bei der Wahl des passenden Tarifs genau hinschauen. „Ambulante Zusatztarife, die viele unterschiedliche Leistungen in Kombination bieten, diese dann aber jeweils nur minimal erstatten – also beispielsweise die Brille bis maximal 50 Euro, den Heilpraktiker bis 150 Euro und Vorsorge-Check-ups bis 75 Euro innerhalb von ein, zwei oder drei Kalenderjahren –, sind gefährlich“, erklärt Gerd Güssler, Geschäftsführer des Portals KVpro.de. „Sie versprechen anfangs optisch viel. Kommt es dann aber zu den ersten großen Erstattungen, merkt der Versicherte am eigenen Geldbeutel, dass sein Versicherungsschutz nur unzureichend ist und von teuren Rechnungen nicht die versprochenen 50 Prozent erstattet werden.“

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren