Das Thema Tarifwechsel gemäß Paragraf 204 VVG in der PKV macht manchmal sehr nachdenklich.

Wenn der Kunde seinen Tarifwechselwunsch äußert, dann bekommt er manchmal einige und selten alle Vorschläge, die interessant sind.

Rechtsverstoß – nein, diesen Tarif bekommen Sie nicht

Es ist schon vorgekommen, dass der Versicherer, selbst uns als Versicherungsberater, mitteilt, dass ein Wechsel in den Tarif ABC nicht möglich ist, da der Tarif ABC Mehrleistungen im Vergleich zum bisherigen Tarif hat.

Paragraf 204 sagt aber klipp und klar, dass der Versicherer einen Antrag auf Tarifwechsel annehmen muss, wobei er die erworbenen Rechte zu übernehmen hat und die Anrechnung aus der Alterungsrückstellung anrechnen muss. Er kann Mehrleistungen ausschließen oder einen angemessenen versicherungsmedizinischen Zuschlag verlangen.

Nein, gibt es nicht und Ablehnung schon mal gar nicht. Sie können sogar vom Grundschutz in den absoluten Top-Schutz wechseln wenn Sie schwer krank sind. Ob das Sinn ergibt, wenn der Versicherer die Mehrleistungen ausschließt, Sie aber den höheren Beitrag zahlen, ist eine ganz andere Frage, nämlich díe der individuellen Sinnhaftigkeit.

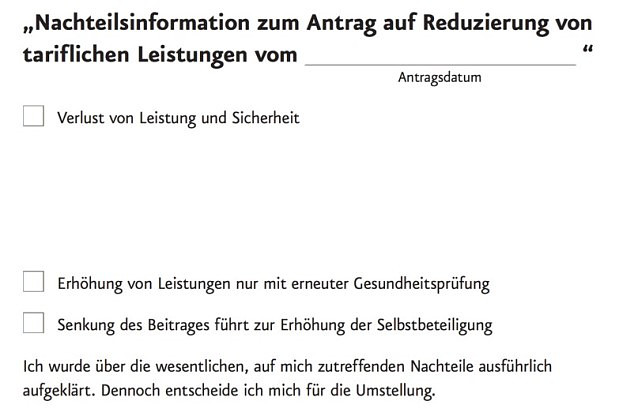

Rechtsverstoß – Nachteilserklärung

Wenn es dann soweit ist und der Antrag eingereicht wird – oder manchmal sogar schon beim Angebot des Versicherers – verlangen einige Versicherer eine Nachteilserklärung. Diese ist in der Regel völlig unspezifisch und sagt nur aus, dass der Kunde über die Nachteile des Tarifwechsels informiert ist.

Es wird manchmal sehr freundlich gefragt, ob man den Tarifwechsel wirklich will. Das aber immer in Verbindung mit der Aufforderung die Nachteilserklärung zu unterschreiben.

Einige Versicherer machen daraus sogar ein eine Frage der persönlichen Sicherheit, die man verliert, wenn man Tarife mit einem niedrigeren Leistungsniveau wählt.

Wir fragen uns natürlich: welche Nachteile? Fragt man nach, kommt vom Versicherer selten etwas Substantielles. Es ist aus unserer Sicht aber nicht möglich, pauschal zu erklären, dass man über Nachteile informiert ist, die der Versicherer nicht konkret und abschließend aufzählt.

Einige Versicherer treiben es richtig auf die Spitze und haben sogar ein Merkblatt mit drei Spalten. In der ersten Spalte steht die Leistungsart und in der zweiten Spalte die Leistung Tarif „bisher“ und in der dritten Spalte die Leistung Tarif „neu“. Beispiel: Arzneimittel – bisher 100 Prozent, künftig 80 Prozent bis 2.500 Euro und dann 100 Prozent.

Ist das ein Nachteil? Ich spare monatlich 200 Euro und riskiere unter Umständen in der Zukunft 500 Euro zusätzlichen Selbstbehalt. Kaufmännisch kann man das gegenüberstellen, indem man die Ersparnis in Höhe von 2.400 Euro pro Jahr (im ersten Jahr ja sicher) mit möglichen Selbstbehalten (hier 500 Euro) verrechnet.

Beispiel: Sehhilfe – aktuell 100 Euro für das Gestell und 100 Prozent für die Gläser alle zwei Jahre oder bei Änderung der Sehschärfe um 0,5 Dioptrin, zukünftig alle 200 Jahre bis zu 400 Euro für die Sehhilfe.

Auch gerne genommen: Sie kommen nie wieder in den bisherigen Tarif zurück. OK, weil die Wahrscheinlichkeit, dass sich bei einem 50-jährigen Arbeitnehmer die wirtschaftliche Situation so radikal ändert, dass der Beitrag für Versicherungsschutz irrelevant ist, gerade für die Babyboomer so unglaublich wahrscheinlich ist?

Wenn der Versicherer dann aber nur die Nachteile nennt und die Vorteile weg lässt? Nehmen wir Vorsorge und Schutzimpfung ohne Anrechnung der Selbstbeteiligung zu 100 Prozent statt wie bisher nur unter Anrechnung der Selbstbehalte.

Was haben Vorteile auch in einer Nachteilserklärung zu suchen, oder?

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren