Courtagen im Sinkflug

„Wird jedoch qualitativ statt quantitativ beraten und verkauft, kann der Umsatz pro Kunde deutlich steigen“, wendet KVpro-Experte Güssler ein. „Die Voraussetzung ist, dass sich die PKV auf ihre Klientel und das Qualitätsprinzip besinnt. Laut ursprünglicher Idee von Bismarck sollten nur die Bedürftigen sich nicht selbst versichern – insofern haben wir derzeit ein Land mit knapp 90 Prozent Bedürftigen, denn so viele sind in der GKV“, ergänzt Güssler augenzwinkernd.

Klar ist: Die Maklercourtagen für die Vermittlung von Krankenversicherungen waren zuletzt in die Kritik geraten. Der Gesetzgeber sah sich veranlasst einzugreifen, nachdem bekannt wurde, dass einzelne Makler pro Vertrag angeblich bis zu 18 Monatsbeiträge (kurz: MB) an Provision erhalten hatten. Seither sind Vermittlungsprovisionen auf höchstens 3,3 Prozent der Bruttobeitragssumme und maximal 9 Monatsbeiträge begrenzt.

Längere Stornohaftungsdauer

Doch dürfte für viele Vermittler die Provisionsdeckelung geringere Auswirkungen haben als eine andere gesetzliche Neuerung: Die Dauer der Stornohaftung wird verlängert und beträgt künftig fünf Jahre. Vermittler müssen einen Teil ihrer Vergütung zurückzahlen, wenn der Kunde vor Ablauf der fünfjährigen Frist die Versicherung wechselt. Die Idee: Für Vermittler soll es nicht mehr lukrativ sein, den Kunden nach kurzer Vertragslaufzeit zu einem Versicherungswechsel zu bewegen, um so eine erneute Provision zu erhalten.

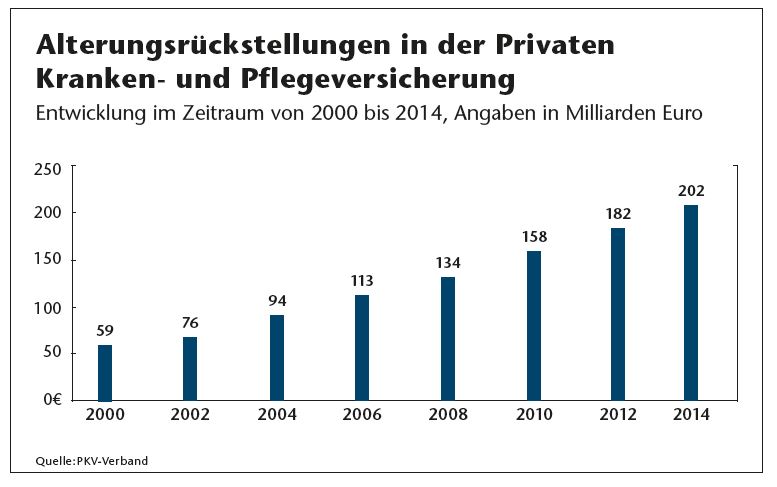

Bei einem Wechsel des Anbieters oder nur des Tarifs stellte sich lange die Frage, wie mit den Altersrückstellungen umzugehen ist. Hintergrund: Um drohende Beitragserhöhungen im Alter abzumildern, bilden PKV-Unternehmen für ihre Versicherten eine finanzielle Rücklage. Für diese Altersrückstellungen wird zusätzlich ein Sicherheitszuschlag kalkuliert, weil davon auszugehen ist, dass die Lebenserwartung zunimmt und die medizinischen Kosten weiter steigen. Dafür hat die Branche inzwischen rund 180 Milliarden Euro auf der hohen Kante.

Unproblematisch ist es, wenn der Versicherte in einen anderen Tarif seines Vertragspartners wechseln möchte – das ist bei voller Mitnahme der Altersrückstellungen möglich. Als problematischer stellt sich dagegen der Wechsel zu einem neuen Anbieter dar. Kritiker bemängeln, dass das Mitnehmen der Alterungs-rückstellungen nur in Höhe des Basistarifs erfolgen könne. Grund dafür sei, dass die Möglichkeit der Mitnahme eine starke Beitragserhöhung nach sich ziehen kann. Der PKV-Verband argumentiert, dass solche Wechsel für den Versicherer mit Risiken behaftet sind, da die Verträge für das bestehende Kollektiv kalkuliert wurden.

Vorsicht beim Wechsel in den Standardtarif

Bleibt man beim alten Anbieter, steht zudem allen vor 2009 privat versicherten Personen der Wechsel in den Standardtarif offen. Dieser bietet die gesetzlichen Leistungen und darf nicht teurer als die gesetzliche Krankenkasse sein. Angesammelte Rückstellungen werden angerechnet und vermindern den Beitrag. Wichtig ist dabei, welcher Vertragsbeginn in der jeweiligen Police angegeben ist. Beispiel: Trat jemand vor 2009 in eine PKV ein und hat 2012 das Unternehmen gewechselt, verlöre er bei einem neuerlichen Wechsel seinen Anspruch auf den Standardtarif, da 2012er-Recht gelten würde. Insofern besteht hier auch ein Haftungspotenzial für Vermittler, sofern dieser Umstand nicht ausreichend dokumentiert ist.

Für nach 2009 Versicherte steht bei einem Wechsel beim gleichen Anbieter der Basistarif zur Verfügung. Gesetzlich geregelt ist dabei, dass die angesparten Rückstellungen in vollem Umfang mitgenommen werden können. Beim Wechsel zu einem neuen Anbieter werden die Altersrückstellungen nur teilweise, jedoch mindestens in Höhe des Basistarifs zum neuen Versicherer mitgenommen.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren