Rückstellungen senken Beitrag im Alter

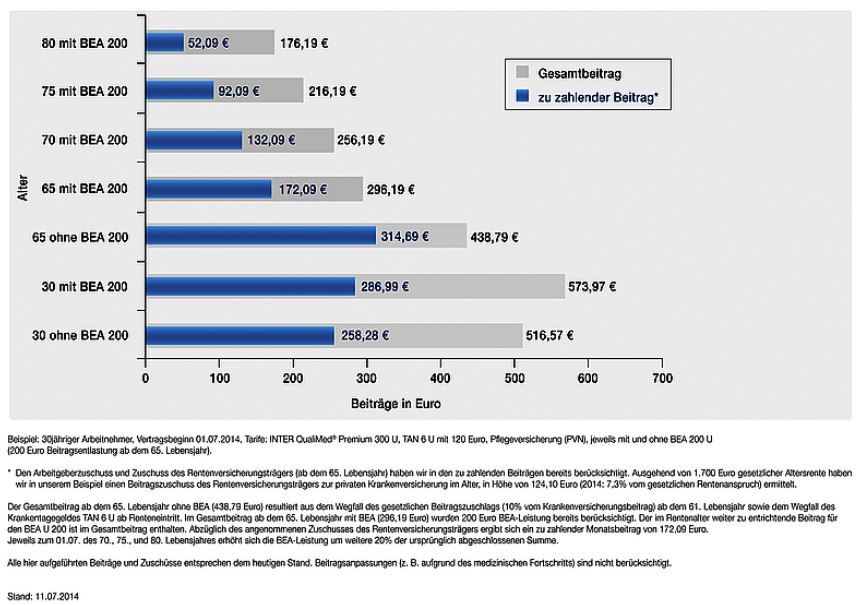

Doch was passiert später, im Alter, wenn die Beiträge zwangsläufig steigen? Per Gesetz sind die privaten Versicherer verpflichtet, für ihre Versicherten Altersrückstellungen aufzubauen. Seit 2000 müssen sie bei Neuverträgen 10 Prozent auf den Monatsbeitrag aufschlagen. Alle Neuversicherten zahlen vom 22. bis zum 61. Lebensjahr daher einen Zuschlag. Diesen Mehrbetrag müssen die Unternehmen anlegen und in vollem Umfang dafür verwenden, Beitragserhöhungen nach dem 65. Lebensjahr aufzufangen. Die Beitragsanpassungen in späteren Jahren fallen so erheblich geringer aus (siehe Grafik). Auch die erwirtschafteten Zinsen müssen PKV-Anbieter zu 90 Prozent ihrer Versichertengemeinschaft gutschreiben.

Bis zum vollendeten 80. Lebensjahr des Kunden müssen Versicherer die nicht verbrauchten Rückstellungen einsetzen, um die Beiträge zu senken Wechseln Versicherte in dieser Zeit den Tarif innerhalb des Unternehmens, bleiben die gebildeten Altersrückstellungen erhalten, Gehen sie jedoch zu einem anderen Versicherer, wird nur ein Teil der Rücklagen übertragen. Ob sie beim neuen Versicherer einen Volltarif oder den Basistarif wählen, spielt dabei keine Rolle. Deshalb gilt: Je länger ein Vertrag besteht, desto unwirtschaftlicher ist der Wechsel.

Die PKV-Anbieter kalkulieren für die Rückstellungen üblicherweise mit einem jährlichen Rechnungszins von 3,5 Prozent. Diesen in der aktuellen Niedrigzinsphase zu erzielen, wird aber zunehmend schwierig. Experten erwarten daher vor Beitragssteigerungen für ältere Versicherungsnehmer, nicht jedoch für Neukunden. Manche Anbieter lassen dem Versicherten von vornherein die Wahl, wie hoch die Beitragsentlastung im Alter ausfällt. „Sie kann individuell vereinbart werden – ab dem 65. Lebensjahr erhält der Versicherte eine Beitragsentlastung, die sich alle 5 Jahre bis Alter 80 um 20 Prozent des individuell vereinbarten Satzes erhöht“, erläutert Schillinger.

Der Abschluss einer privaten Krankenversicherung kann sich also immer noch lohnen, wenn das Profil des Versicherten passt. Dabei gilt es sämtliche Details in Bezug auf Leistungen und Flexibilität moderner PKV-Konzepte zu beachten.

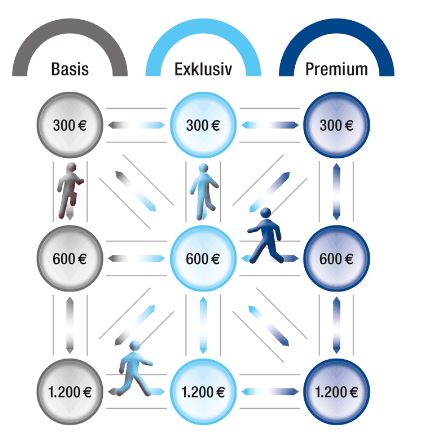

Wechselmöglichkeiten innerhalb der Krankenvollversicherung „QualiMed“ der Inter

Quelle: Inter Versicherungsgruppe

Wie wirkt sich die Beitragsentlastung im Alter (BEA) auf den Beitrag aus?

>> Vergrößern

Quelle: Inter Versicherungsgruppe

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren