Das alles passiert ausgerechnet in einer Situation, in der den Versicherern die Finanzaufsicht Bafin im Nacken sitzt. Denn deren Versicherungs-Chefaufseherin Julia Wiens machte im April deutlich, dass sie die Sparte auf dem Kieker hat. „Vor allem in der KFZ-Versicherung waren die Prämiensteigerungen branchenweit nicht deutlich genug, um das Geschäft profitabel zu betreiben“, sagte sie. „Die klare Erwartungshaltung ist, dass die Versicherer im nächsten Jahr weiter nachbessern, wenn es erforderlich ist.“ Heißt auf deutsch: Rauf mit den Prämien!

HDI beendet KFZ-Versicherung über Maklerpools

Die KFZ-Versicherer haben die Botschaft offenbar verstanden, denn sie bessern bereits nach. Neben den enorm hochgezogenen Beiträgen fährt der eingangs erwähnte HDI beispielsweise sein KFZ-Geschäft zurück, indem er es mit Maklerpools komplett beendet. Ein entsprechendes Rundschreiben hatte er im Juli verschickt.

„Offenbar sollen diese Maßnahmen die Ausschließlichkeitsorganisation des HDI ausdrücklich nicht betreffen. Auch ausgewählte Direktanbindungen von Maklern bleiben scheinbar verschont“, meinte der Branchenspezialist Stephan von Heymann damals auf der Plattform Linkedin. Auf eine entsprechende Nachfrage antwortete ein Sprecher des HDI: „Die Maßnahmen erfolgen strikt datenbasiert auf der Grundlage von Schadenquoten und Schadenerwartungen.“

Auch von Heymann kann nur vermuten, warum der Vertriebskanal über Maklerpools hier im Mittelpunkt steht. Höhere Kosten oder ungünstigere Schadensverläufe bei Poolbeständen könnten wohl eine Rolle spielen, schätzt er. Allerdings verliefen die Maßnahmen entgegen dem allgemeinen Trend, nach dem sich die meisten Maklerversicherer eigentlich zunehmend auf Pools fokussieren.

„Fortschreitend schlechte Marktlage/Schadenquote“

Doch HDI steht mit seinen Maßnahmen nicht allein. Auch die Rhion.Digital dampfte die Sache leicht ein, indem sie die KFZ-Zusammenarbeit mit der Dema Deutsche Versicherungsmakler und alle Verträge zum Jahresende beendet. „Maßgeblicher Grund ist die fortschreitend schlechte Marktlage/Schadenquote“, heißt es dazu offiziell. Aber das Haus bestätigt auch den Einzelcharakter der Maßnahme, indem es weiter verlauten lässt: „Die Abgabe weiterer Teilbestände ist nicht beabsichtigt. Auch weiterhin wird die Rhion als etablierter Maklerversicherer KFZ-Neugeschäft zeichnen.“

Es sind zwei Beispiele dafür, wie die Branche den Staubsauger rausgeholt hat und reinemacht. Branchenweit könnte sich das Angebot eher ausdünnen, meint Iben. „Kleine Anbieter werden sich sicherlich mehr und mehr aus diesem Bereich zurückziehen und auf Experten als Kooperationspartner zugehen, um diese Sparten trotzdem weiterhin bedienen zu können.“

Doch irgendwo müssen die Kunden hin. Norman Timmermann, der an den Maklerpool Clarus angeschlossen ist, hat wie alle anderen Makler dort auch die Möglichkeit bekommen, seine KFZ-Kunden zur gleichen Prämie wie der vorangegangenen umzudecken. Mehr Details wollen die Beteiligten dazu nicht bekanntgeben.

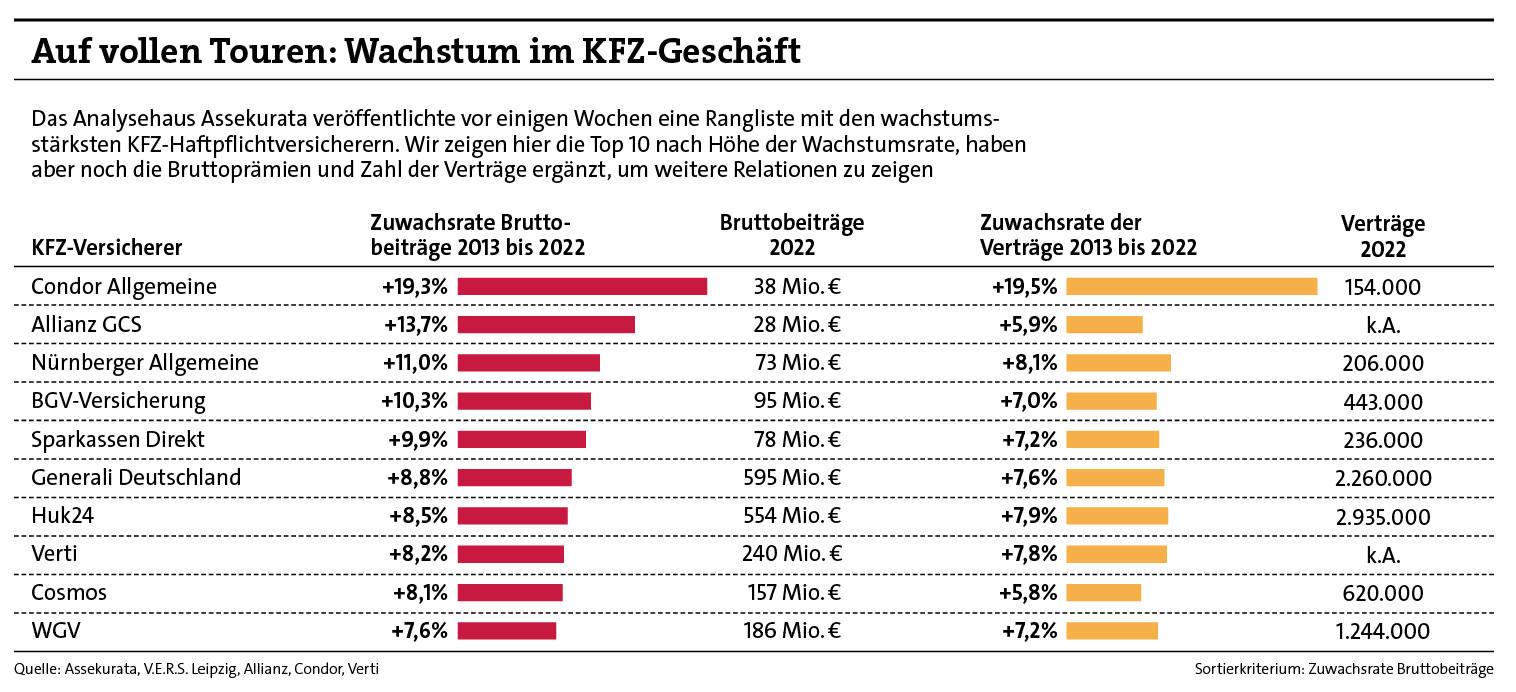

Auch andere Versicherer dürfen (oder eher: müssen?) sich über viel Neugeschäft freuen und denken gar nicht daran, es zurückzufahren. Zum Beispiel die eingangs erwähnte Itzehoer. „Wenn man ehrlich ist, hat es uns ein Stück weit überrollt, weil wir so viel nicht geplant hatten und eigentlich auch gar nicht haben wollten“, räumt Holger Iben im Podcast ein. Zurückfahren will man es aber nicht. „Fast drei Viertel unserer Beiträge stammen aus dem KFZ-Geschäft. Es ist die dominante Sparte bei uns, insofern hat es bei uns ganz klar eine Zukunft“, so Iben auf Anfrage. „Wir gehören heute schon zu den 20 größten KFZ-Versicherern und hätten nichts dagegen, diese tolle Position mit weiterem Wachstum entsprechend auszubauen.“

VHV hält am KFZ-Bereich fest

Ähnliches hört man von der ebenfalls stark am Markt vertretenen VHV. Zunächst sieht es dort angesichts einer Schaden-Kosten-Quote von „nur“ 106,2 Prozent nicht ganz so schlimm aus wie im Gesamtmarkt im Schnitt. So bekräftigt man denn auch auf Nachfrage: „Wir halten am KFZ-Bereich fest, der bei uns einen großen Teil unseres Geschäfts ausmacht. Gleichzeitig beobachten wir aber intensiv, wie sich die Kraftfahrzeugbranche und die Mobilität stetig weiterentwickeln und sich neue Anforderungen an die Kraftfahrzeugversicherung ergeben. Wir sehen dem aber positiv entgegen.“

So optimistisch sind nicht alle. Beim GDV rechnet man fürs laufende Jahr mit einer Schaden-Kosten-Quote von noch immer 106 Prozent und nicht mal für 2025 mit einer unter 100. Bei der VHV will man durch spezielle Maßnahmen die Kosten dämpfen. „Hier sind digitale Tools und automatisierte Prozesse fester Bestandteil unserer täglichen Arbeit. KI-basierte Lösungen, wie zum Beispiel ein Hagelscanner, können dabei helfen, Schäden schneller zu begutachten, zu regulieren und damit die Bearbeitungszeiten zu verkürzen. Das verbessert den Kundenservice und wirkt gleichzeitig kostendämpfend“, so die Sprecherin.

„Mit starkem Wachstum allein wird die Schaden-Kosten-Quote nicht wieder auf gesunde Füße gestellt“, zeigt sich Itzehoer-Mann Holger Iben realistisch. Aktuell sei es wichtiger denn je, mithilfe „modernisierter Workflows und hohem Grad an Digitalisierung die Prozesse zu optimieren“.

GDV beobachtet Entwicklung mit Sorge

Kaum Hilfe ist hingegen vom Branchenverband zu erwarten. „Wir sind uns der Problematik und der damit einhergehenden Belastung der Versichertengemeinschaft bewusst. Das ist eine Entwicklung, die wir mit großer Sorge beobachten“, heißt es auf Anfrage vom GDV. Wenn man aber nach konkreten Gesprächen mit der Autobranche oder Druckaufbau fragt, kommt: nichts.

Makler Norman Timmermann indes hat generell nur noch geringe Lust, neue HDI-Policen abzuschließen. Auch auf anderen Gebieten nicht. Und sein KFZ-Kunde? Nun, der hätte ohnehin eine andere Police gebraucht. Er wollte sein Auto sowieso verkaufen – und hat das jetzt auch getan.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren