Inmitten der Diskussion um steigende Prämien und mögliche Anbieterwechsel fährt Franke und Bornberg mit seinem neuen Rating zur KFZ-Versicherung vor. Darin geht es um die Qualität der KFZ-Haftpflicht und KFZ-Kasko. Und eben nicht um die Preise.

Die Tragweite verdeutlicht Michael Franke, Gründer und Geschäftsführer von Franke und Bornberg so: „Alle reden vom Preis. Wir sprechen von der Qualität. Denn im Schadenfall ist ein schwacher KFZ-Tarif fast immer zu teuer.“

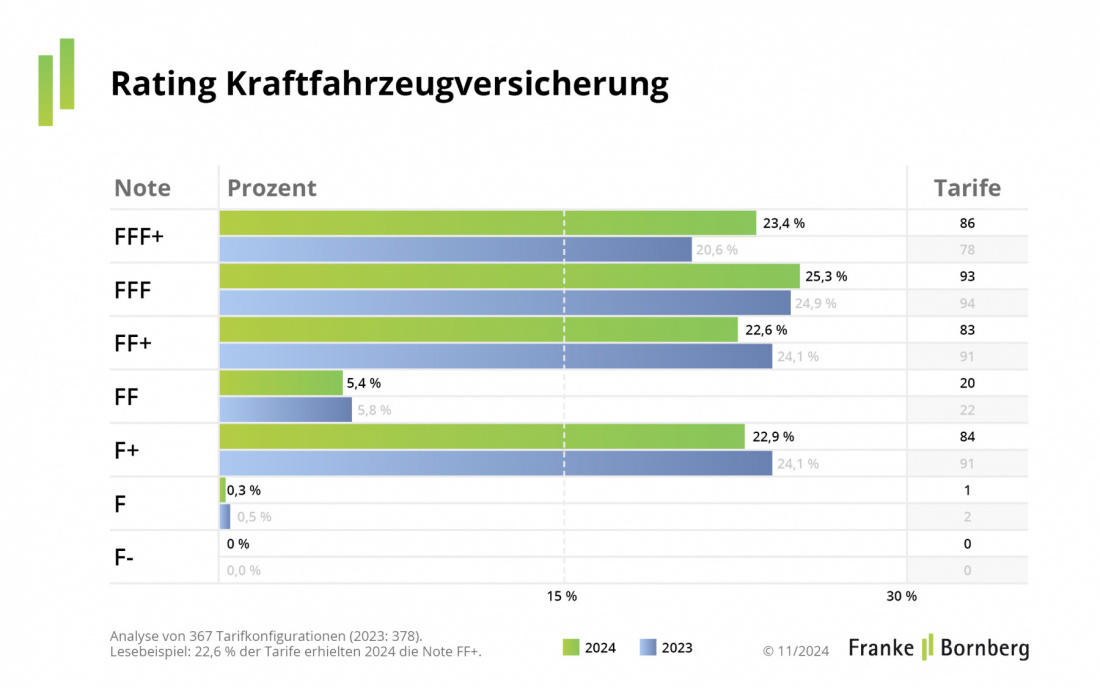

Wie Franke und Bornberg im Jahr 2023 KFZ-Versicherungen beurteilt

Woher die KFZ-Versicherung kommt, und wohin sie fährt

Bayern ist Hagel-Hotspot

Wie Franke und Bornberg im Jahr 2023 KFZ-Versicherungen beurteilt

Woher die KFZ-Versicherung kommt, und wohin sie fährt

Bayern ist Hagel-Hotspot

Und in Bezug auf eben diese Qualität spielt sich das meiste offenbar im Rating-technischen Mittelfeld ab. Denn lediglich 23,4 Prozent der insgesamt untersuchten 367 Tarife und Tarifvarianten von 79 Versicherern erreichten die Spitzennote FFF+ (wobei man dazusagen muss, das es mehr sind als im Jahr zuvor. Der Trend ist also erfreulich). Wie der folgende Rating-Spiegel zeigt, landen große Portionen des Angebots auf den Stufen FFF, FF+ und F+.

Grundlage für die Ratings sind 73 unterschiedliche Kriterien, nicht aber jene 16 Kriterien für Schutzbriefe. Die stehen bislang nur unter Beobachtung.

Ausgangspunkt ist immer die Kombination aus KFZ-Haftpflicht, Voll- und Teilkasko sowie Zusatzbausteinen. In letzter Zeit beobachten die Analysten vor allem Fortschritte in der Elektromobilität. Dazu zählen neue Aspekte wie die Kostenübernahme für Lagerung im Wassercontainer, Zustandsdiagnostik des Akkus, Ein- und Ausbaukosten des Akkus und Kurzschlussschäden, aber auch bessere Leistungen bei Schäden durch Tierbiss.

Bei Teilkasko-Tarifen sind Lücken bei Unfällen mit Tieren oft der entscheidende Grund für schwache Resultate. Bei Elektrofahrzeugen gibt es häufig Punktabzüge, wenn Kurzschluss an der Verkabelung, Zustandsdiagnostik des Akkus oder Lagerung im Wassercontainer nicht eingeschlossen sind.

Vollkasko-Tarife werden schlechter benotet, wenn sie Brems-, Betriebs- oder Bruchschäden, Schäden beim Transport auf einer Fähre oder Parkschäden nicht oder nicht ausreichend abdecken.

Und bei der Haftpflicht scheitern manche Tarife am Mindeststandard beim Kriterium „Führen fremder Fahrzeuge“ (Stichwort Mallorca-Police, mehr dazu hier).

Weiter steigende Prämien erwartet

Kunden, die angesichts steigender Prämien wahllos auf einen günstigeren Tarif umschwenken, können die Analysten nur warnen. „Wer sich für einen Basis-Tarif anstelle eines Komfort- oder Premium-Tarifs entscheidet, nimmt Lücken in Kauf. Manche davon sind zu verkraften. So spielt eine kundenfreundliche Frist zur Neupreisentschädigung meist keine Rolle mehr, wenn das Auto älter als zwei Jahre ist. Und manchmal reicht Teilkasko anstelle der Vollkasko vollkommen aus“, sagt Christian Monke, Leiter Ratings Gesundheit und Private Risiken.

Für 2025 erwartet man bei Franke und Bornberg weiter steigende Prämien. Qualitätstechnisch achten die Analysten, war in Hinsicht auf Nachhaltigkeit und Schutzbrief passiert.

Alle Ratings können Sie wie gewohnt bei Franke und Bornberg direkt abrufen.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

Die wichtigsten Fakten über eine Kleingartenversicherung

beitrag lesen

Autoversicherung: So sparen Autofahrer bares Geld – Pfefferminzia.de

Vor 5 Monaten[…] KFZ-Haftpflicht und KFZ-Kasko: Das meiste ist Mittelmaß […]

1 Kommentare

- anmelden

- registrieren

kommentierenAutoversicherung: So sparen Autofahrer bares Geld – Pfefferminzia.de

Vor 5 Monaten[…] KFZ-Haftpflicht und KFZ-Kasko: Das meiste ist Mittelmaß […]