Vermögenswirksame Leistungen (VL) sollen Beschäftigte dazu animieren, sich ein zusätzliches finanzielles Polster aufzubauen. Trotzdem nimmt die Mehrheit der Beschäftigten (57 Prozent) keine entsprechenden Leistungen in Anspruch. Lediglich 40 Prozent haben einen entsprechenden Vertrag abgeschlossen. Vor allem jene Menschen, die den Zuschuss besonders gut gebrauchen könnten, gehen oft leer aus: Nur jeder vierte Befragte mit einem monatlichen Haushaltsnettoeinkommen von unter 2.500 Euro (27 Prozent) bildet Rücklagen über VL. Das ergab eine aktuelle Yougov-Umfrage im Auftrag der Postbank.

Vermögenswirksame Leistungen funktionieren so, dass der Arbeitgeber dem Mitarbeiter jeden Monat bis zu 40 Euro zusätzlich zum Gehalt überweist. Dieses Geld darf der Mitarbeiter dann in spezielle Spar- und Anlageprodukte investieren. Geregelt wird diese Praxis durch das Vermögensbildungsgesetz. „Unter bestimmten Voraussetzungen fördert der Staat die Sparanstrengungen der Bürger noch einmal zusätzlich mit der Arbeitnehmersparzulage“, so der Hinweis der Experten von der Postbank. Eine attraktive Sache für Arbeitnehmer also, sollte man meinen. Doch warum machen dann so viele nicht mit?

![]() Mehr zum Thema

Mehr zum Thema

Früh Geld anzulegen, lohnt sich

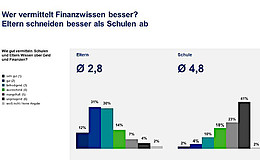

Schulen bekommen in Sachen Finanzbildung schlechte Noten

„Die fehlende Finanzbildung belastet künftige Generationen“

Früh Geld anzulegen, lohnt sich

Schulen bekommen in Sachen Finanzbildung schlechte Noten

„Die fehlende Finanzbildung belastet künftige Generationen“

„Viele Beschäftigte kennen anscheinend diese Form der Vermögensbildung nicht“, sagt Thomas Farber von der Postbank. So gibt dann auch jeder sechste Arbeitnehmer mit niedrigerem Einkommen (17 Prozent) an, nicht zu wissen, was VL sind. Unter Befragten mit höherem Einkommen trifft dies nur auf jeden Neunten (11 Prozent) zu.

Staat will Fondssparen fördern

In Zukunft will der Staat sogar noch mehr Menschen zum VL-Sparen animieren und mit der Arbeitnehmersparzulage belohnen – allerdings nur, wenn ihre VL in einen Aktienfondssparplan fließen. „Auch Mitarbeiterkapitalbeteiligungen sind förderfähig“, betonen die Experten der Postbank. Bislang wurden Sparleistungen von Beschäftigten nur dann gefördert, wenn deren zu versteuerndes Einkommen eine bestimmte Einkommensgrenze nicht überschritt.

Laut Zukunftsfinanzierungsgesetz entfällt diese Grenze im Falle einer Wertpapieranlage oder Mitarbeiterbeteiligung ab dem 1. Januar 2024. Zudem soll der Förderbetrag kräftig steigen – von maximal 80 Euro auf 240 Euro im Jahr. Laut Postbank lassen aktuell 21 Prozent der VL-Sparer Geld in einen Aktienfondssparplan fließen. Durch die Reform der Arbeitnehmersparzulage könne sich ihre Zahl deutlich erhöhen, heißt es bei der Bank.

Bislang sei der Bausparvertrag die am häufigsten genutzte VL-Anlage (36 Prozent), gefolgt von der betrieblichen Altersversorgung (24 Prozent). Auch ein Baukredit lässt sich laut Postbank per VL tilgen – tatsächlich nutzten diese Möglichkeit aber nur 2 Prozent der Beschäftigten. Die Konditionen dieser VL-Anlagen ändern sich durch das neue Gesetz nicht, so der Hinweis der Experten.

10 Last-Minute-Tipps, um für 2024 noch Steuern zu sparen

beitrag lesen

Das sind die 3 besten Versicherungstarife 2024

beitrag lesen

Die schönsten Bilder vom zweiten Tag

beitrag lesen

Die Highlights vom ersten Tag der DKM 2024

beitrag lesen

Die Deutschen mögen vor allem diese acht Finanzprodukte

beitrag lesen

Das hilft wirklich gegen den Gender Pension Gap

beitrag lesen

bAV-Angebote ohne Zuschuss sind weniger nachgefragt

beitrag lesen

So können Autofahrer Marderbisse verhindern

beitrag lesen

DKM-Spezial: Interviews mit HFK1676, Ökoworld, Canada Life und Inter

beitrag lesen

Erbschaftsteuer: Freibetrag nicht zu Lebzeiten übertragbar

beitrag lesen

Sven Lixenfeld verlässt HDI Deutschland

beitrag lesen

Wenn nach dem Verkauf des Maklerbestands der Kaufpreis ausbleibt

beitrag lesen

Mach, was DU für richtig hältst

beitrag lesen

Warum die neue Zinswende ausbleiben könnte

beitrag lesen

Bestandsarbeit fürs neue Geschäftsjahr – so geht's

beitrag lesen

Wann Ansprüche wegen Falschberatung durch Makler verjähren

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren