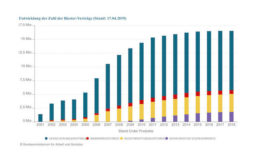

Die Riester-Rente ist rund 17 Jahre nach ihrer Einführung hinsichtlich der Rentabilität, der Marktdurchdringung und der erreichten Kundengruppen ein Erfolg – es geht aber noch mehr. Das ist das Fazit einer gemeinsamen Studie des Deutschen Instituts für Altersvorsorge (DIA), des Fondshauses DWS und des Instituts für Vorsorge und Finanzplanung (IVFP).

Zahl der Riester-Verträge sinkt erstmals

Riester-Zulage nur für Geringverdiener?

Wie sich Fondsanbieter einen Standard-Riester vorstellen

Zahl der Riester-Verträge sinkt erstmals

Riester-Zulage nur für Geringverdiener?

Wie sich Fondsanbieter einen Standard-Riester vorstellen

„Die Riester-Rente liefert gute Renditen und ist weiter verbreitet als andere Vorsorgeformen“, sagte Michael Hauer, Geschäftsführer des IVFP, bei der Vorstellung der Studie am Mittwoch in Berlin. Aus der anonymisierten Auswertung von rund 23.500 Verträgen errechnet das Institut einmal im Jahr den Riester-Rendite-Index. Für 2018 liegt die Rendite bei 3,4 Prozent nach Kosten und Steuern.

Ein weiteres Ergebnis der Auswertung: Die Netto-Rentenleistung nach Steuern übersteige die Netto-Einzahlungen im Alter von 78 Jahren. Die Riester-Rentenempfänger erreichten also etwa nach 14 Jahren die Gewinnzone.

„Dringender Reformbedarf“

Trotzdem könne die Riester-Rente nicht so bleiben, wie sie jetzt gestaltet ist, finden die Forscher. Vielmehr gebe es dringenden Reformbedarf. Die Forscher sprechen sich etwa für die Abschaffung von unmittelbarer und mittelbarer Förderung aus. Wer in Deutschland unbeschränkt steuerpflichtig oder sozialversichert ist, soll förderberechtigt sein und neben den Grund- und Kinderzulagen eine Förderung von mindestens 50 Prozent auf jeden Euro Eigenleistung erhalten. Jeder Kunde solle unmittelbar den Mehrwert der Riester-Rente für sich verstehen. Diese vereinfachte Förderung würde die bisherige Steuerförderung ersetzen und in die Verträge fließen.

„Wir fordern Riester für alle, mehr Klarheit und weniger Bürokratie. Durch die Reformvorschläge könnte ein erheblicher zusätzlicher Betrag jedes Jahr in die Riester-Rente fließen, der heute schlichtweg nicht abgerufen oder als Steuergutschrift auf das Girokonto fehlgeleitet wird“, sagte Frank Breiting, Leiter private Altersvorsorge der DWS Group.

Rückforderungen von Zulagen verhindern

Im Ergebnis sollten sich die zukünftigen Renten je nach Einkommensgruppe zwischen 30 und 38 Prozent erhöhen. Die Ausweitung der Riester-Rente auf alle unbeschränkt Steuerpflichtigen und die ungekürzte Zahlung der vollen Kinderzulage ab 60 Euro Eigenleistung könnte die Rückforderungen von Zulagen weitgehend verhindern.

Auch die obligatorische Beitragsgarantie sollte gelockert werden, finden die Forscher. Da es viele Kunden gebe, die ein hohes Sicherheitsniveau bei der Altersvorsorge wünschten, sei ein Garantieverbot nicht zu empfehlen. Vielmehr sollte die Garantie kundenindividuell und flexibel gestaltet werden können.

So sparen Versicherte 2025 bei Versicherungen

beitrag lesen

10 Last-Minute-Tipps, um für 2024 noch Steuern zu sparen

beitrag lesen

Das sind die 3 besten Versicherungstarife 2024

beitrag lesen

Die schönsten Bilder vom zweiten Tag

beitrag lesen

Die Highlights vom ersten Tag der DKM 2024

beitrag lesen

Die Deutschen mögen vor allem diese acht Finanzprodukte

beitrag lesen

Für ihre Altersvorsorge setzen mehr Deutsche auf die Börse

beitrag lesen

Was bei Gold-Investments zu beachten ist

beitrag lesen

Ganzheitlicher Beratungsansatz zur Absicherung der Arbeitskraft

beitrag lesen

„Cyberversicherungen sind Pflicht wie die betriebliche Haftpflicht“

beitrag lesen

Hop-On-Hop-Off Tour durch Berlin: Impulse für Versicherungsmakler

beitrag lesen

Das kann die neue Grundfähigkeitsversicherung der Hannoversche

beitrag lesen

To-Dos für einen schwungvollen Start ins 1. Quartal 2025

beitrag lesen

Wenn nach dem Verkauf des Maklerbestands der Kaufpreis ausbleibt

beitrag lesen

Mach, was DU für richtig hältst

beitrag lesen

Warum die neue Zinswende ausbleiben könnte

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren