Die Riester-Rente ist rund 17 Jahre nach ihrer Einführung hinsichtlich ihrer Rentabilität, der Marktdurchdringung und der erreichten Kundengruppen ein Erfolg – es geht aber noch mehr. Das ist das Fazit einer Studie des Deutschen Instituts für Altersvorsorge (DIA), des Fondshauses DWS und des Instituts für Vorsorge und Finanzplanung (IVFP) von Anfang Juli. „Die Riester-Rente liefert gute Renditen und ist weiter verbreitet als andere Vorsorgeformen“, sagt IVFP-Geschäftsführer Michael Hauer.

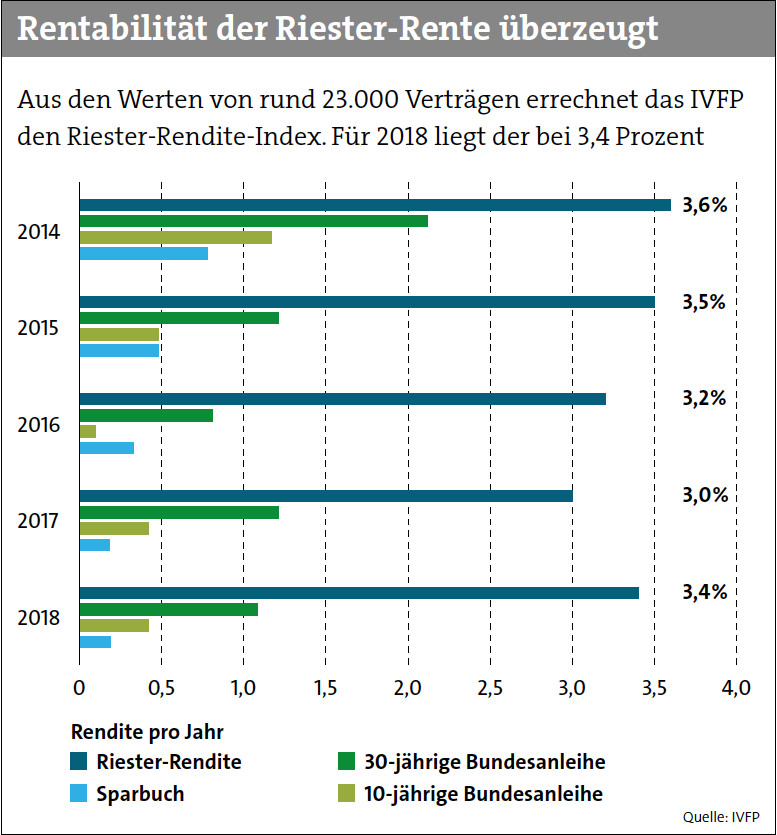

Aus der anonymisierten Auswertung von rund 23.500 Verträgen errechnet das Institut einmal im Jahr den Riester-Rendite-Index. Für 2018 liegt die Rendite bei 3,4 Prozent nach Kosten und Steuern (siehe Grafik). Trotzdem gebe es dringenden Reformbedarf bei Riester, so die Forscher. Auch andere Marktteilnehmer wie der Versicherungsverband GDV, der Fondsverband BVI, die Initiative Pro Riester und Walter Riester höchstselbst haben sich dieser Meinung angeschlossen. Vorschläge, wie man Riester flottmachen könnte, gibt es einige. Wir haben die fünf für Sie zusammengetragen, die am häufigsten genannt werden.

1. Ausweitung der Förderberechtigung

Die Unterteilung in eine unmittelbare und mittelbare Förderung halten Experten durch die Bank für viel zu kompliziert. Stattdessen sollen schlicht alle förderberechtigt sein, die in Deutschland unbeschränkt steuerpflichtig sind. Das würde die Beratung zum Thema Riester vereinfachen und auch den über 4 Millionen Selbstständigen hierzulande Zugang gewähren.

2. Fördergrenze muss mitwachsen

Die Obergrenze für den förderfähigen Beitrag soll auf 4 Prozent der jeweils geltenden Beitragsbemessungsgrenze festgesetzt werden. Bisher wurde dieser Beitrag seit Einführung der Riester-Rente nicht verändert.

3. Beitragsgarantie lockern

Auch die obligatorische 100-prozentige Beitragsgarantie muss gelockert werden, so eine weitere Forderung. Der Kunde soll die Garantie individuell und flexibel gestalten können. Alternativ könnten zumindest weitere Garantiestufen wie 60 oder 80 Prozent eingezogen werden.

4. Kinderzulage vereinheitlichen

Die Kinderzulage sollte für alle Kinder auf 300 Euro pro Jahr vereinheitlicht werden – unabhängig von ihrem Geburtsjahr.

5. Zulagenverfahren vereinfachen

Einig sind sich alle, dass die Zulagenstelle erst prüfen sollte, ob die Voraussetzungen für die Förderung vorliegen, bevor sie Zulagen auszahlt. Die Finanzämter wiederum sollen die Günstigerprüfung durchführen und die Überweisung der Zulagenförderung veranlassen. Aber auch eine gänzlich andere Fördersystematik ist im Gespräch. Der GDV hält es etwa für denkbar, eine Zulage in Höhe von x-Prozent des Eigenbeitrags einzuführen. In ihrer gemeinsamen Studie schlagen das IVFP, DIA und die DWS vor, dass Kunden neben den Grund- und Kinderzulagen eine Förderung von mindestens 50 Prozent auf jeden Euro Eigenleistung erhalten. Das würde die bisherige Steuerförderung ersetzen. Ein weiterer Vorschlag des DIA ist es, dass nur noch Geringverdiener bis 20.000 Euro Jahresbruttoeinkommen eine Zulage erhalten. Für alle anderen soll dann lediglich der Steuervorteil gelten.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren