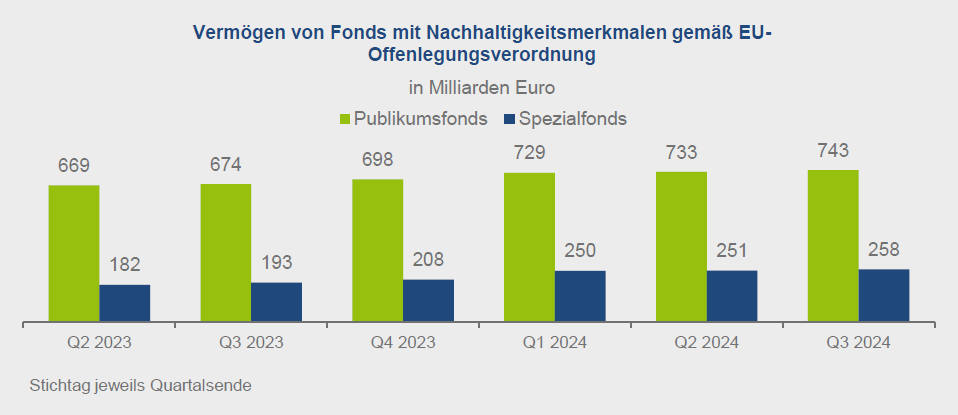

Zum ersten Mal überhaupt halten Anleger in Deutschland mehr als eine Billion Euro in Fonds mit Nachhaltigkeitsmerkmalen. Das berichtet der Investmentverband BVI und bezieht sich dabei auf Zahlen per Ende September 2024.

Dazu liefert der Verband weitere Details, zum Beispiel wie sich das Geld auf Fondsklassen nach der EU-Offenlegungsverordnung (SFDR) aufteilt. Diese Verordnung unterscheidet nach …

- … herkömmlichen Fonds nach Artikel 6

- … Fonds mit Nachhaltigkeitsmerkmalen nach Artikel 8

- … Fonds mit ausdrücklicher Nachhaltigkeitswirkung nach Artikel 9

Jene Fonds nach Artikel 8 und 9 gelten laut BVI als nachhaltig.

Mit 743 Milliarden Euro liegt der größte Anteil in Publikumsfonds. Der Rest liegt in Spezialfonds, also Investmentvehikeln für institutionelle Anleger.

Der Irrsinn der Regulierung

Europäische Aufsicht lehnt spezielle Greenwashing-Regeln ab

Mit ESG punkten Versicherer noch nicht bei ihren Kunden

Der Irrsinn der Regulierung

Europäische Aufsicht lehnt spezielle Greenwashing-Regeln ab

Mit ESG punkten Versicherer noch nicht bei ihren Kunden

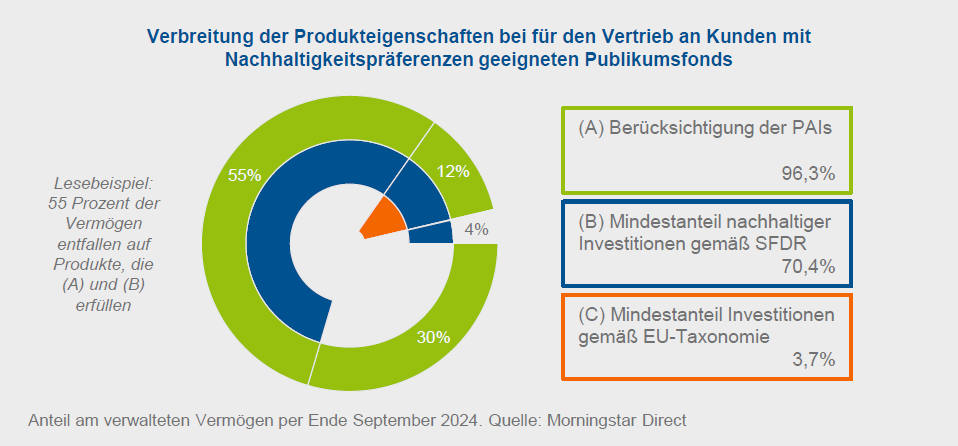

Doch der BVI sortiert die Zahlen nicht nur nach den SFDR-Artikeln. Er schaut auch, welche weiteren Nachhaltigkeitskriterien wie stark ausgeprägt sind. Denn nachhaltige Fonds sollen auch wahlweise (oder zugleich):

- Wichtige Negativeffekte auf Nachhaltigkeit vermeiden (Principal Adverse Impacts, PAI)

- Mindestanteil in nachhaltigen Anlagen nach SFDR enthalten

- Mindestanteil in nachhaltigen Anlagen nach EU-Taxonomie enthalten

Die Zahlen des BVI mit Morningstar Direct als Quelle zeigen, dass die EU-Taxonomie bei Anlegern weitgehend durchfällt. Denn in nur 3,7 Prozent der betrachteten nachhaltigen Publikumsfonds spielen sie eine Rolle. Schwerpunkte liegen hingegen auf den PAI – also Schäden vermeiden – und auf den Mindestanlagen nach SFDR.

Ziemlich knifflig geht es laut BVI hingegen bei den Fondsnamen zu. Denn die europäische Wertpapieraufsicht Esma hatte in diesem Jahr Leitlinien veröffentlicht, wann ein Fonds „transformations-, sozial- und governance-bezogene Begriffe“ wie „Green“ oder „ESG“ im Namen tragen darf. Oder „umwelt- oder auswirkungsbezogene Begriffe“: Nämlich, wenn er mindestens 80 Prozent des Portfolios entsprechend investiert hat. Für neu aufgelegte Fonds gilt die Regel seit 21. November 2024. Bestehende Fonds haben eine Schonfrist von sechs Monaten.

Welcher Anteil ist „bedeutsam“

So klar das ist, so schwammig läuft es bei nachhaltigkeitsbezogenen Zusätzen wie dem Begriff „sustainable“. Die müssen laut Esma „bedeutsam“ in nachhaltigen Anlagen nach Artikel 2 Absatz 17 der SFDR engagiert sein. Demnach gilt als nachhaltige Investition „eine Investition in eine wirtschaftliche Tätigkeit, die zur Erreichung eines Umweltziels beiträgt“.

In dieser Hinsicht hapert es offenbar bei vielen Fonds. Denn der BVI hat ausgewertet, wie hoch denn die tatsächlich zugesagten Quoten in Publikumsfonds mit Nachhaltigkeitsmerkmalen liegen. Die Ergebnisse sind mau: Bei 57 Prozent der Fonds liegen nur 10 bis 20 Prozent in nachhaltigen Anlagen nach Artikel 2 Absatz 17 der SFDR. Bei weiteren 23 Prozent sind es nur bis zu 10 Prozent. Ist das „bedeutsam“? Wer weiß das schon?

„Auch gibt es weiterhin keine standardisierte Bewertungsmethode für nachhaltige Investitionen, sodass die zugesagten Mindestanteile nicht vergleichbar sind. Das macht die Einführung einer einheitlichen Mindestquote schwierig“, bemängelt der BVI.

Deshalb sieht er demnächst eine undankbare Aufgabe auf die Fondsgesellschaften zukommen. Sie müssen der Aufsicht erklären, warum der von ihnen gefahrene Anteil bedeutsam sein soll. Alternativ können sie auch den Nachhaltigkeitszusatz aus dem Fondsnamen streichen.

Kommt also das große Streichkonzert? Wir werden sehen.

0 Kommentare

- anmelden

- registrieren

kommentieren