Die Zinswende ist da – und es stellt sich die Frage, ob und wie die Lebensversicherer einen Nutzen ziehen aus dieser Wende? „Insgesamt profitiert die Lebensversicherungsbranche von den höheren Zinsen“, sagt Lars Heermann, Bereichsleiter Analyse und Bewertung bei der Rating-Agentur Assekurata – fügt aber einschränkend hinzu, dass sich die meisten Versicherer „sicherlich einen weniger raschen Anstieg gewünscht“ hätten, so der Analyst.

Hören Sie jetzt Folge 68 unseres Podcasts „Die Woche“

Lebensversicherer bauen erstmalig Zinszusatzreserve ab

Über Licht und Schatten der gestiegenen Zinsen

Hören Sie jetzt Folge 68 unseres Podcasts „Die Woche“

Lebensversicherer bauen erstmalig Zinszusatzreserve ab

Über Licht und Schatten der gestiegenen Zinsen

Heermann stützt sich für seine Einschätzung auf zahlreiche Kennzahlen zu Ertrag, Sicherheit und Beständen von 69 Lebensversicherern, die er und sein Team im Rahmen der Studie „Ertragskraft-Garantie-Check (EKG-Check)“ zusammengetragen haben. Nach Auswertung der Daten kommen die Kölner zu dem Schluss, dass die Lebensversicherer infolge der eingeleiteten Zinswende bereits 2022 Rückflüsse aus der Zinszusatzreserve (ZZR) erhalten. Dem gegenüber stünde allerdings eine geminderte Ertragskraft aufgrund von „deutlichen stillen Lasten in den Kapitalanlagebeständen“, wie es hieß.

Unterm Strich hat die Branche „Grund zur Freude“

Unterm Strich dürfte die Branche allerdings „Grund zur Freude“ haben – was vor allem mit den stetig gewachsenen Belastungen aus den Garantieverpflichtungen zusammenhängt. „Die extrem niedrigen Zinsen der vergangenen Jahre trafen die Lebensversicherer ertragsseitig besonders bei der Erfüllung der Altgarantien in den Beständen“, erläutert Heermann. Grob vereinfachend gesagt: Die neu angelegten Kapitalanlagen bescherten den Versicherern nur magere Zinserträge, während sie ihren Kunden im Gegenzug Zinsen von bis zu 4 Prozent garantieren mussten.

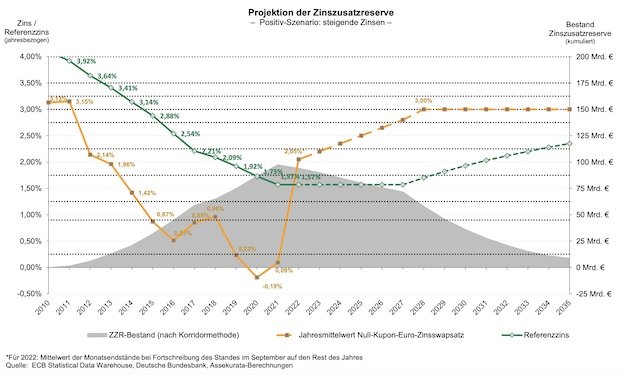

Bereits seit 2011 müssen die Lebensversicherer daher eine Zinszusatzreserve (ZZR) bilden, die bis Ende 2021 marktweit auf gut 96 Milliarden Euro angewachsen ist. Aufgrund der deutlich höheren Marktzinsen bleibt der zur ZZR-Berechnung geltende Referenzzins für 2022 stabil bei 1,57 Prozent, was aus Sicht der Studienautoren in diesem Jahr erste Rückflüsse aus der ZZR von branchenweit 3 Milliarden Euro zur Folge hat.

ZZR-Abbau könnte sich beschleunigen

Um die Anforderungen der ZZR auch für die kommenden Jahre abschätzen zu können, haben die Analysten in der EKG-Studie die ZZR-Entwicklung für verschiedene Zins-Szenarien bis 2035 hochgerechnet. Im Falle eines weiteren Zinsaufschwungs bis 3,0 Prozent bliebe der Referenzzins auch in den kommenden Jahren stabil und würde ab 2028 erstmals ansteigen. Dies würde die Dynamik beim Abbau des ZZR-Bestandes zusätzlich beschleunigen (siehe Grafik). „Der Grund, weshalb auch bei gleichbleibendem Referenzzins die ZZR abgebaut wird, liegt derweil in den Beständen der Lebensversicherer“, erklärt Assekurata-Experte Heermann. „So ist der Effekt des sukzessive auslaufenden Altbestandes größer als der jährlich neu berechnete Zuführungsbedarf zur ZZR.“

Ertragsseitig könnten die Lebensversicherer allerdings nur bedingt von den steigenden Zinsen profitieren, da sie zunächst mit einem deutlichen Marktwertverlust der Zinsanlagen in ihren Büchern konfrontiert seien. Um es konkret zu machen: Die zur Finanzierung der ZZR benötigten Bewertungsreserven wiesen Ende 2021 noch ein Niveau von rund 150 Milliarden Euro – dem Niedrigzinsumfeld sei Dank. Aufgrund des anhaltenden Zinsanstiegs geht man bei Assekurata nun allerdings davon aus, dass die Brache im Saldo stille Lasten von aktuell etwa 50 Milliarden Euro aufweist.

Das Risiko mit den stillen Lasten

Bei stillen Lasten besteht grundsätzlich das Risiko, dass diese eines Tages doch realisiert werden müssten – beispielsweise, wenn Kunden im großen Stil ihre Verträge kündigen oder Abschreibungen nötig sind aufgrund von Bonitätsverschlechterungen der Emittenten.

Parallel zum Wegfall des ZZR-Zuführungsbedarfs geht Assekurata für 2022 von einem deutlichen Rückgang der Nettoverzinsung auf durchschnittlich 2,40 Prozent aus, nachdem sie 2021 noch bei 3,58 Prozent gelegen hat.

Ausgangslage je nach Unternehmen sehr unterschiedlich

„Auf lange Sicht dürften die Versicherer durch den Zinsanstieg jedoch in der Lage sein, in der Neu- und Wiederanlage wieder stärker in rentablere Papiere zu investieren, frei werdende ZZR-Mittel in die Rückstellung für Beitragsrückerstattung, kurz RfB, einzustellen und letzten Endes auch wieder höhere Überschussbeteiligungen für die Kunden zu gewähren“, so die Prognose Heermanns.

Wobei die Ausgangslage je nach Unternehmen sehr unterschiedlich sei, wie sich anhand der Ertragskraft-Garantie-Quote (EKG-Quote) zeige, so der Analyst. So weisen Versicherer mit einem zinsunabhängigeren Geschäftsprofil und einer stärker diversifizierten Kapitalanlage in der Regel höhere Kennzahlenwerte auf als traditionelle kapitalbildende Anbieter. „Bereits 2021 sind durch den Rückgang der Bewertungsreserven die EKG-Quoten vieler Unternehmen zurückgegangen“, fasst Heermann die Studienergebnisse zusammen. Mit Blick auf das gestiegene Zinsniveau und die ausfinanzierte ZZR lasse sich jedoch auch eine gegenläufige Entwicklung erkennen, da die Rechnungszinsanforderungen deutlich entlastet würden. „Dieses Gesamtbild wird sich 2022 weiter festigen“, so das Resümee des Experten.

0 Kommentare

- anmelden

- registrieren

kommentieren