Es lassen sich zum Beispiel Listen von Kundengruppen erstellen, bei denen bereits eine Berufsunfähigkeitsversicherung (BU) im Bestand ist, aber noch Bedarf für zum Beispiel Krankentagegeld oder ein Optionstarif für die PKV vorhanden ist. „Auf diese Bedarfe kann dann mit gezielter, personalisierter Kommunikation automatisch – oder persönlich – reagiert werden. Ähnliches wäre möglich bei Kundengruppen, die beispielsweise Produkte zur Altersvorsorge abgeschlossen, aber noch eine Lücke bei der BU haben“, nennt der Blau-Direkt-Manager weitere Beispiele.

Auf Basis umfassender Kundendaten könnte eine KI für den einzelnen Kunden zudem das Versicherungs- und/oder Anlageprodukt mit der höchsten Nachfragewahrscheinlichkeit ermitteln – Voraussetzung für den kundenzentrierten Vertriebsansatz „Next Best Offer“. „In einzelnen Branchen oder bei global agierenden Online-Versandhändlern sind bereits KI-Tools im Einsatz, die aus den Daten Veränderungen im Leben, Verhalten und den Bedürfnissen der Kunden erkennen und entsprechend passende Produktangebote oder Kundengewinnungsaktionen erstellen. Das lässt sich auch für unsere Branche nutzen“, unterstreicht BCA-Experte Kober.

Gezielt Inhalte ausspielen

Wie das aussehen kann, hat Experte Martin Fagioli vom Start-up Foliume bereits in einem Fachbeitrag für Pfefferminzia beschrieben. Aus Dutzenden von Variablen wie Zahl und Art der abgeschlossenen Produkte, Zahlart, Versicherungssumme, vergangene Schadenfälle, Kundenzufriedenheit und aus soziodemografischen Merkmalen wird eine Kennzahl errechnet, der sogenannte Customer Score. Dieser steht für die Wahrscheinlichkeit, ob ein Kunde abwandern wird oder empfänglich für ein weiteres Produkt oder einen weiteren Service ist. Darin gehen auch Informationen über das Verhalten von Kunden nach Ereignissen ein, zum Beispiel wenn dieser eine Wohnsitzänderung meldet oder wenn der Versicherer einen eingereichten Schadenfall ablehnt.

„Kunden mit einem ähnlichen Customer Score werden zu Kampagnen zusammengefasst. Anstatt also jeden Kunden mit dem gleichen Inhalt und dem gleichen Kanal anzusprechen, erhält er oder sie nur diejenigen Angebote oder Informationen, die mit der höchsten Wahrscheinlichkeit relevant sind – und das in einer Art, die am besten zu den Charakteristika der Kunden und dem Inhalt passt“, so der Foliume-Gründer.

Der Vorteil: Auf diese Weise wird geschickt vermieden, dass Kunden im Gießkannenprinzip mit Informationen überhäuft werden. „Der Vertrieb wiederum profitiert davon, dass etwa die abzutelefonierenden Listen kürzer werden, da er sich auf die vielversprechendsten Cross-Selling-Möglichkeiten und die Kunden konzentrieren kann, welche am wahrscheinlichsten kündigen werden“, so Fagioli. Durch die Beurteilung des Erfolgs der Maßnahmen und des Trainings der KI kann das Modell schrittweise optimiert und etwa an die ab- und zunehmende Beliebtheit bestimmter Produkte und Services angepasst werden.

Viele professionelle Maklerbetriebe setzen derzeit für personalisierte Marketing- und Vertriebsaktionen mehr und mehr auf große, externe Software-Lösungen wie die CRM-Systeme Zoho oder Hubspot. Aus diesem Grund hat Blau Direkt eine eigene Technologielösung „Qonekto“ entwickelt, die es Vermittelnden ermöglicht, das pooleigene Maklerverwaltungsprogramm „Ameise“ mit über 1.600 digitalen Tools zu verbinden und damit ohne nennenswerten Programmieraufwand personalisierte und individualisierte Kampagnen zu erstellen. „Künstliche Intelligenz steht dabei vielleicht (noch) nicht an allererster Stelle, kann aber durch die offene Plattformstrategie überall dort zum Einsatz kommen, wo es aus unternehmerischer und regulatorischer Sicht sinnvoll und möglich ist“, so Heilenkötter.

Fazit

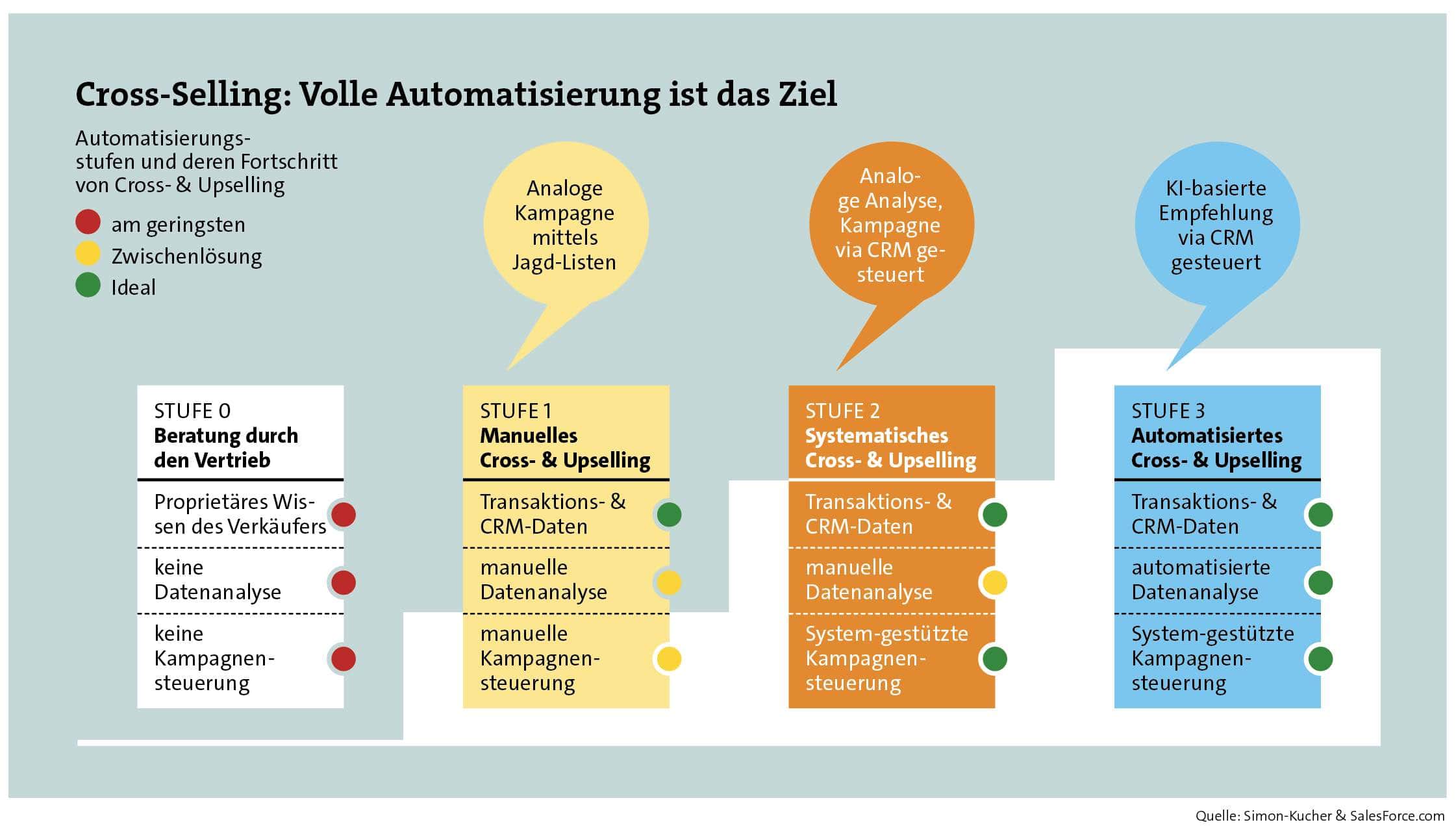

Es steht außer Frage, dass die Versicherungsbranche die neuen Möglichkeiten nutzen und sich in Richtung eines komplett automatisierten Cross-Sellings entwickeln wird (siehe Grafik unten). Zumal Cross-Selling im Vergleich zu anderen KI-Themen eine sehr niedrige Einstiegshürde und eine schnelle Rentabilität aufweist. Dennoch bleibt der menschliche Faktor bestehen: „Entscheidend für gutes Cross-Selling ist und bleibt die persönliche, individuelle Beratung, damit die Versicherungsprodukte wirklich zum konkreten Bedarf des Kunden oder der Kundin passen“, zieht Axa-Bereichsleiter Pape ein Fazit für die Branche.

0 Kommentare

- anmelden

- registrieren

kommentieren