Sofern durch den Gesetzgeber lediglich die Abschlusscourtage gedeckelt wird, können die Versicherer durch eine Erhöhung der Bestandscourtage einen wirtschaftlichen Ausgleich herstellen. Allerdings belasten geringere Abschlusscourtagen die Liquiditätssituation der Vermittler. Dieses wird nachfolgend analysiert.

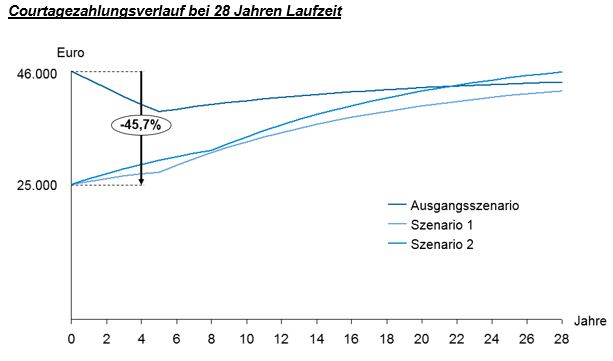

Bei Deckelung der Abschlusscourtagen werden Vermittler allerdings signifikante Einnahme- und Liquiditätsrückgänge zum Abschlusszeitpunkt verkraften müssen. In beiden Szenarien beträgt der Courtageverlust 45,7 Prozent. Diese Veränderung des Liquiditätsflusses kann bei Vermittlern mit geringer Bestandscourtage dazu führen, dass die laufenden Kosten des Vermittlerbetriebes nicht mehr gedeckt werden können und im Worst Case eine Insolvenz eintritt, obwohl Vermögenswerte in Form von Courtageansprüchen aus den Beständen vorliegen. Sofern alle Kosten noch gedeckt werden können, stellt sich die Frage, ob die verbleibenden Gewinnentnahmemöglichkeiten aus dem Vermittlerbetrieb für die privaten Lebenshaltungskosten des Betriebsinhabers auskömmlich sind.

Ein weiterer Punkt ist das hohe Durchschnittsalter der Vermittler im Markt

Wir haben ebenfalls im vergangenen Jahr in einem Artikel dargelegt, dass eine Vorfinanzierung der Bestandscourtage weder durch Maklerpools noch von Versicherern in der Breite angeboten werden kann. Daher wären Vermittler gezwungen, selbst Kredite aufzunehmen. Die Liquiditätsverbesserung wird allerdings durch hohe Zinsbelastungen erkauft, die den Gesamteinnahmestrom massiv reduzieren und überwiegend wohl nicht wirtschaftlich verkraftet werden können. Ein weiterer Punkt ist das hohe Durchschnittsalter der Vermittler im Markt, das bei circa 50 Jahren liegt und dazu führt, dass sie von einer erhöhten Bestandscourtage über die gesamte Laufzeit der Verträge in der Regel gar nicht profitieren würden.

7 Tipps, um ausländische Fachkräfte gut zu beraten

beitrag lesen

Die wichtigsten Fusionen der Versicherungsbranche

beitrag lesen

Für diese Berufe sind Expats besonders gefragt

beitrag lesen

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Einfache Versicherungsprodukte eignen sich für den Beratungseinstieg

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren