Die deutschen Lebens- und Krankenversicherer haben Anfang April ihre aktuellen SFCR-Berichte vorgelegt – und die Autoren des Map-Reports, der vom Analysehaus Franke und Bornberg herausgegeben wird, hat sich diese einmal näher angeschaut. Und der grundsätzliche Eindruck stimmt die Autoren zuversichtlich: Die privaten Krankenversicherer hinterließen demnach einen „soliden Eindruck“ und auch die Eigenkapitalausstattung der Lebensversicherer habe sich verbessert, teilten die Analysten am Donnerstag mit. Nur noch neun statt bisher 17 Lebensversicherer verfehlten ohne Übergangsmaßnahmen eine Bedeckungsquote von 100 Prozent.

„Quote ist nicht gleich Quote“

Wobei die Autoren betonen: „Quote ist nicht gleich Quote.“ Das ist deshalb so, weil Versicherer anstelle einer Standardformel auch ein internes, gesellschaftsindividuelles Modell zur Berechnung der SCR-Quote anwenden. Zudem sind Übergangsmaßnahmen sowie Erleichterungen bei den Rückstellungen zulässig. „Im Ergebnis können die aufsichtsrechtlich relevanten Solvency-II-Quoten einschließlich aller Übergangsmaßnahmen nicht direkt verglichen werden, denn je nachdem, wie die Quote ermittelt wurde, kann das Ergebnis um mehrere hundert Prozentpunkte abweichen“, erklären die Map-Reporter.

Map-Report alarmiert über „Tendenzen zur Unterkalkulation“

„Die eine allumfassende Kennzahl für Finanzstärke gibt es nicht”

Diese privaten Krankenversicherer haben die stabilsten Bilanzen

Map-Report alarmiert über „Tendenzen zur Unterkalkulation“

„Die eine allumfassende Kennzahl für Finanzstärke gibt es nicht”

Diese privaten Krankenversicherer haben die stabilsten Bilanzen

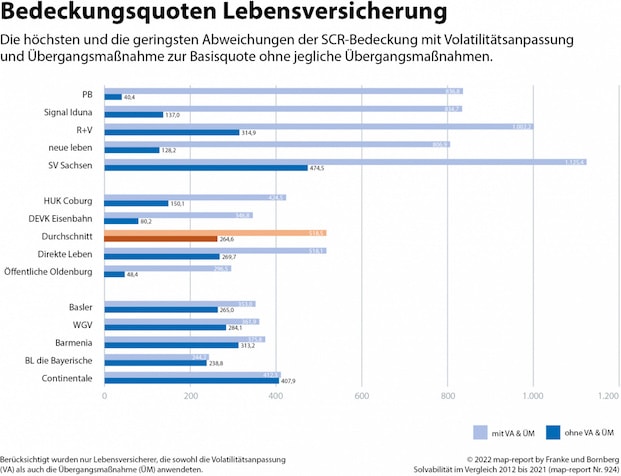

Der Map-Report (Ausgabe 924) trägt den verschiedenen Berechnungsformeln Rechnung, indem die Solvabilitätsquote sowohl mit Volatilitätsanpassung (VA) und Übergangsmaßnahmen (ÜM) als auch ohne jegliche Hilfsmaßnahmen abgebildet wird. „In den Grafiken werden immer nur jene Gesellschaften berücksichtigt, bei denen die jeweiligen Übergangshilfen auch angewendet wurden. Auf diese Weise wird deutlich, wie groß der Einfluss einer Maßnahme auf die Bedeckungsquote ist“, heißt es zur Erklärung.

LV-Solvenzquoten mit großer Spannweite

Nun denn, kommen wir auf die konkreten Zahlen zu sprechen: Die aufsichtsrechtlich relevante SCR-Quote der LV-Branche (anrechenbare Eigenmittel der Branche im Verhältnis zum SCR der Branche inklusive Übergangsmaßnahmen) beläuft sich auf 518,5 Prozent. Im Vergleich zum Jahresende 2020 (381,2 Prozent) ist die Kennzahl damit um rund 137 Prozentpunkte gestiegen. „Nicht ganz unbeteiligt dürfte das gegenüber dem Jahr 2020 gestiegene Zinsniveau gewesen sein, das zu einer Reduzierung der Solvenzkapitalanforderungen geführt hat“, teilen die Autoren zur Einordnung mit. In diesem Durchschnittswert nicht enthalten sind Lebensversicherer, die auf Übergangsmaßnahmen verzichten.

Die Spannweite zwischen den einzelnen Anbietern sei dabei „noch immer sehr breit“. Den höchsten Wert verzeichnete hier die SV mit einer Quote von 1.125,5 Prozent – und auch die Provinzial Rheinland (1.014,4 Prozent), LVM (1.005,1 Prozent) sowie R+V (1.002,2 Prozent) notierten über dem Zehnfachen der geforderten Bedeckung. Größen von über 1.000 Prozent gab es laut Report im Vorjahr nicht. Die niedrigsten Quoten unter Berücksichtigung sämtlicher Übergangsmaßnahmen veröffentlichten die Bayerische (244,2 Prozent), Athora (279,2 Prozent) und Hanse-Merkur (283,4 Prozent). „Im vergangenen Jahr lagen die geringsten Bedeckungsquoten noch deutlich unter 200 Prozent“, bemerken die Autoren wohlwollend.

Übergangshilfen sorgen für „deutlichen Auftrieb“

Wie in den Vorjahren hätten die Übergangshilfen den Solvenzquoten der Lebensversicherer „deutlichen Auftrieb gegeben“, maßgeblich beeinflusst durch die Wirkung der Übergangsmaßnahme bei den versicherungstechnischen Rückstellungen. So betrage der Unterschied zwischen der Basisquote (ohne VA und/oder ÜM) und dem aufsichtsrechtlichen Nachweis vielfach mehr als 200 Prozentpunkte – nicht selten sogar weit über 300 bis hin zu knapp 800 Prozentpunkten.

Marktweit stiegen die Quoten nach Abzug der Volatilitätsanpassung und Übergangsmaßnahmen ebenfalls deutlich. In der Berechnung ohne Maßnahmen sprang die Solvenzquote des Marktes von 203,9 Prozent im Vorjahr um rund 62 Prozentpunkte auf 264,6 Prozent. Auch bei dieser Kennzahl habe sich eine enorme Streuung der Ergebnisse gezeigt.

Die höchste Quote hatte danach die Europa mit 785,7 Prozent (2020: 807,6 Prozent), gefolgt von der Dialog mit 698,9 Prozent (Vorjahr 811,6 Prozent). Die geringsten Werte verzeichneten die Frankfurt Münchener mit 8,9 Prozent und Landeslebenshilfe mit 19,6 Prozent. Negative Werte wie noch im Jahr 2019 gab es erneut nicht.

Neun Lebensversicherer erreichten zum 31. Dezember 2021 die Bedeckungsquote von 100 Prozent nicht. Zum Jahresultimo 2020 waren es noch 17 Gesellschaften, deren Bedeckung unter 100 Prozent lag, wie die Autoren anmerken. Bei der erstmaligen Berichterstattung nach Solvency II zum Jahresende 2016 waren es noch 21 Gesellschaften, denen es nicht gelang eine SCR-Bedeckung von 100 Prozent zu erzielen. „Aber genau für diese Situation wurden die Hilfsmaßnahmen erarbeitet, um den Gesellschaften den Übergang vom alten ins neue Aufsichtsregime zu erleichtern“, kommentieren die Analysten.

0 Kommentare

- anmelden

- registrieren

kommentieren