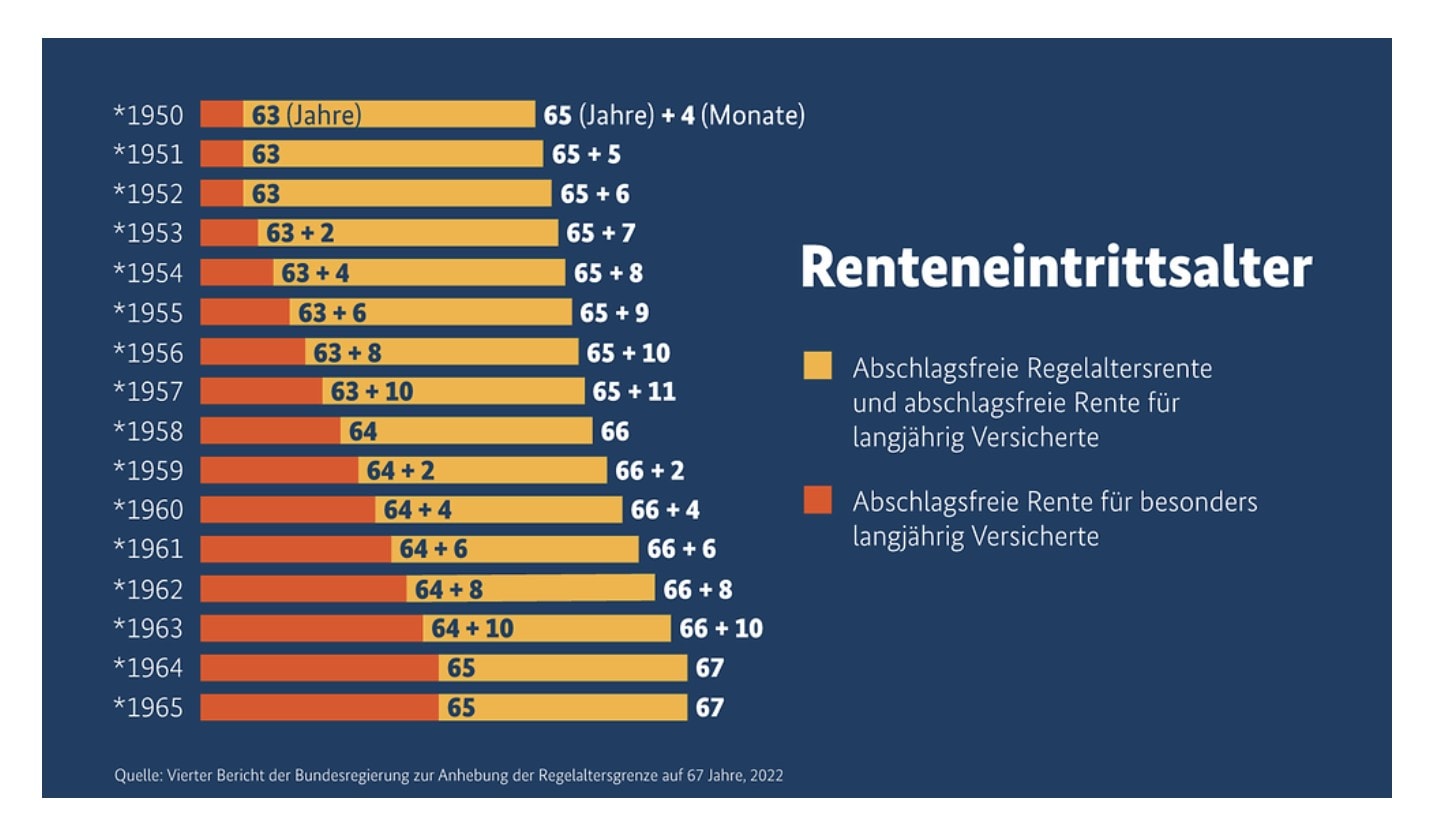

Das gesetzliche Rentensystem in Deutschland wurde in den vergangenen Jahrzehnten aufgrund des demografischen Drucks mehrfach angepasst. Auch das Renteneintrittsalter hat sich geändert. Die Anhebung begann im Jahr 2016 mit einem Anstieg von 65 Jahren um zwei Monate und betraf den Geburtsjahrgang 1953. Für jeden nachfolgenden Geburtsjahrgang verschiebt sich die Altersgrenze um zwei weitere Monate nach hinten. Für ab 1964 Geborenen gilt eine Regelaltersgrenze von 67 Jahren. Derzeit sind folgende Bestimmungen in Kraft.

Rente mit 63 Jahren

Als „Rente mit 63“ wird fälschlicherweise oftmals die „Altersrente für besonders langjährig Versicherte“ bezeichnet. Damit ist der Renteneintritt ohne Abschläge nach 45 Versicherungsjahren gemeint. Diese aber kann nicht mehr mit 63 Jahren in Anspruch genommen werden, da die Regelaltersgrenze schrittweise ansteigt. Sie ist daher aktuell – für den Geburtsjahrgang 1961 – eine abschlagsfreie Rente mit 64 Jahren und sechs Monaten (siehe Grafik).

Dennoch ist eine Rente mit 63 möglich, allerdings mit Abschlägen. Die „Altersrente für langjährig Versicherte“, für die 35 Versicherungsjahre benötigt werden, kann weiterhin mit 63 Jahren in Anspruch genommen werden. Für jeden Monat, der dabei bis zur jeweiligen Regelaltersgrenze fehlt, werden 0,3 Prozent von den Rentenansprüchen abgezogen – und zwar dauerhaft für die gesamte Zeit des Rentenbezugs, maximal also 48 (Monate) mal 0,3 ergibt 14,4 Prozent Abschlag.

Koalitionsvertrag 2025: Die Pläne für Rente und Altersvorsorge

„Die Ruhestandsplanung setzt dort an, wo die Altersvorsorge aufhört”

Weniger Bürger verlassen sich bei Rente auf den Staat

Koalitionsvertrag 2025: Die Pläne für Rente und Altersvorsorge

„Die Ruhestandsplanung setzt dort an, wo die Altersvorsorge aufhört”

Weniger Bürger verlassen sich bei Rente auf den Staat

Rente mit 65 Jahren

Mit 65 Jahren abschlagsfrei in Rente gehen, können Versicherte ab Jahrgang 1964, die mindestens 45 Jahre lang eingezahlt haben. Wer mindestens 35 Jahre lang versichert war und mit 65 in den Ruhestand gehen möchte, muss Abschläge hinnehmen. Ein Beispiel: Betrachten wir einen im Jahr 1960 Geborenen, der im Juli 2025 sein 65. Lebensjahr vollendet. Seine Regelaltersgrenze liegt bei 66 Jahren und vier Monaten (siehe Grafik). Will er mit genau 65 Jahren in Rente gehen, fehlen 16 Monate zur Regelaltersgrenze. 16 mal 0,3 Prozent ergibt einen Gesamtabschlag in von Höhe von 4,8 Prozent auf seine Rente.

Für alle ab 1964 Geborenen ist mit 67 Jahren das gesetzliche Renteneintrittsalter erreicht. Sie erhalten ihre erworbenen Rentenansprüche ohne Abzüge. Ein Hinzuverdienst ist unbegrenzt erlaubt und bietet Vorteile. Denn wer weiterhin freiwillig Beiträge bezahlt, erhöht dadurch einmal im Jahr die Rente.

Niemand ist verpflichtet, seine gesetzliche Rente zur Regelaltersgrenze in Anspruch zu nehmen. Wer weiter arbeitet und freiwillig in die Rentenkasse einbezahlt, erhält einen Zuschlag von 0,5 Prozent auf die Rente. Dies gilt für jeden Monat, der über die Regelaltersgrenze hinaus noch weitergearbeitet wird, ohne dass die Rente bezogen wird. Wer also seine Rente um zwei Jahre hinausschiebt, erhält einen Zuschlag von 12 Prozent. Ein weiterer Vorteil: Durch die laufende Beitragszahlung zur Rentenversicherung erhöht sich die Rente zusätzlich. Beiträge zur Arbeitslosenversicherung werden zudem nicht mehr erhoben.

Folgen für die Ruhestandsplanung

In den nächsten Jahren werden immer mehr Menschen der geburtenstarken Babyboomer-Jahrgänge Renten beziehen, statt Beiträge zu bezahlen. Dieser demografische Druck belastet die umlagefinanzierte Rente erheblich. Das gesetzliche Renteneintrittsalter könnte sich daher in Zukunft weiter nach hinten verschieben. Eine Möglichkeit wäre etwa, die Verlängerung der Arbeitszeit an die statistisch immer längere Lebenszeit zu koppeln. Auch die Regelung für den vorzeitigen abschlagsfreien Ruhestand könnte auf den Prüfstand kommen.

„Für junge Menschen ist es schwer abzusehen, wann und unter welchen Rahmenbedingungen sie genau in Rente gehen werden. Ein Berater muss daher ausreichend Flexibilität für seine Kunden einplanen. Fondsgebundene Versicherungen sind unter diesen Rahmenbedingungen ein ideales Vehikel“, sagt Steffen Liebig, Business Development Manager Strategic Relationships bei Standard Life (Bild).

„Für junge Menschen ist es schwer abzusehen, wann und unter welchen Rahmenbedingungen sie genau in Rente gehen werden. Ein Berater muss daher ausreichend Flexibilität für seine Kunden einplanen. Fondsgebundene Versicherungen sind unter diesen Rahmenbedingungen ein ideales Vehikel“, sagt Steffen Liebig, Business Development Manager Strategic Relationships bei Standard Life (Bild).

„Wir empfehlen stets Policen mit längerer Laufzeit deutlich über den geschätzten Rentenbeginn hinaus. Schließlich folgt auf die Ansparphase nicht zwingend die Kapitalauszahlung oder die Verrentung“, betont Liebig. Stattdessen wird immer häufiger eine Entnahmephase mit frei wählbarem Beginn, einem Auszahlplan oder individuellen Teilauszahlungen je nach Bedarf des Kunden gewählt. So können Fondspolicen flexibel an die Kundenwünsche angepasst und in die persönliche Ruhestandsplanung integriert werden.

0 Kommentare

- anmelden

- registrieren

kommentieren