Manche Rechnungen verblüffen derart, dass man sie zunächst nicht glauben will. Man sucht und sucht, klopft sie auf Fehler ab, rechnet nochmal nach. Und nochmal. Und dann stellt man fest: Stimmt eben doch. Ein solches Exemplar ist dieses Gedankenspiel über einen Auszahlplan, das ich vor einigen Wochen untersuchte.

Die Idee: Wie wäre es eigentlich gelaufen, wenn jemand vor 40 Jahren Geld in einen Indexfonds, einen ETF, gesteckt und daraus einen monatlichen Betrag entnommen hätte? Ein Auszahlplan aus einem Index, also.

Warum man Garantien in der Altersvorsorge nicht braucht

Wie hohe Inflation die Altersvorsorge ausbremst

Wie ein Auszahlplan aus Aktien über 25 Jahre gelaufen wäre

Warum man Garantien in der Altersvorsorge nicht braucht

Wie hohe Inflation die Altersvorsorge ausbremst

Wie ein Auszahlplan aus Aktien über 25 Jahre gelaufen wäre

Hätte, hätte, hätte … schon klar. Und bevor mich gleich sämtliche Kritiker so rund machen wie ein Geldstück, zähle ich die Schwächen dieser Rechnung auf:

- Das Ergebnis ist so nicht wiederholbar. Vorbei ist vorbei.

- 1984 gab es noch keinen ETF auf den Dax.

- Der Zeitraum ist nicht ganz unglücklich: Der erste Crash kommt erst nach drei Jahren (Schwarzer Montag, 1987) und der nächste nach sechs Jahren (1990, Kuwait- und Ölkrise).

- Der Zeitraum beginnt in einem heute nicht mehr denkbaren Zinsumfeld. Die zehnjährige Bundesanleihe brachte Ende September 1984 eine Rendite von knapp unter 8 Prozent.

- Es fehlen die Steuern. Doch die sind leider in so einer Rechnung nur schwer zu berücksichtigen, weil der Steuersatz für jeden Rentner anders ist (siehe auch Anmerkung unten).

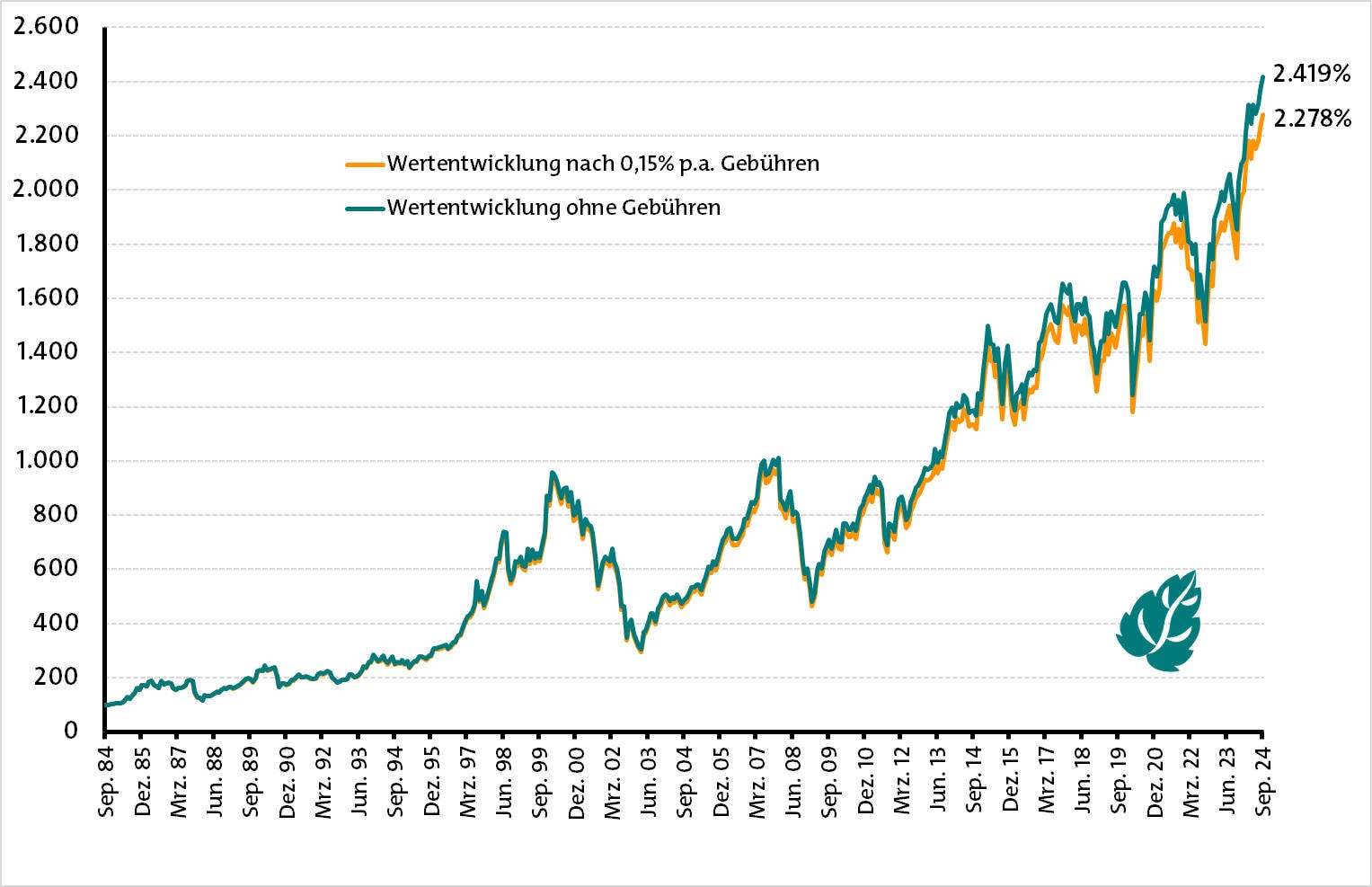

Wer das akzeptiert und einfach mal neugierig ist, darf hier weiterlesen. Als Index nehme ich den Dax. Um das Ganze möglichst nahe an die Realität zu hieven, lasse ich rechnerisch den ETF 0,15 Prozent Gebühren im Jahr kosten. Das steht mit den gängigen Dax-ETF-Kosten durchaus in Reih und Glied. Wenn man also den normalen Dax-Verlauf und den Dax-Verlauf nach 0,15 Prozent Gebühren in ein Diagramm abträgt, ergibt sich eine Rendite von 8,1 Prozent pro Jahr nach Kosten und folgendes Bild:

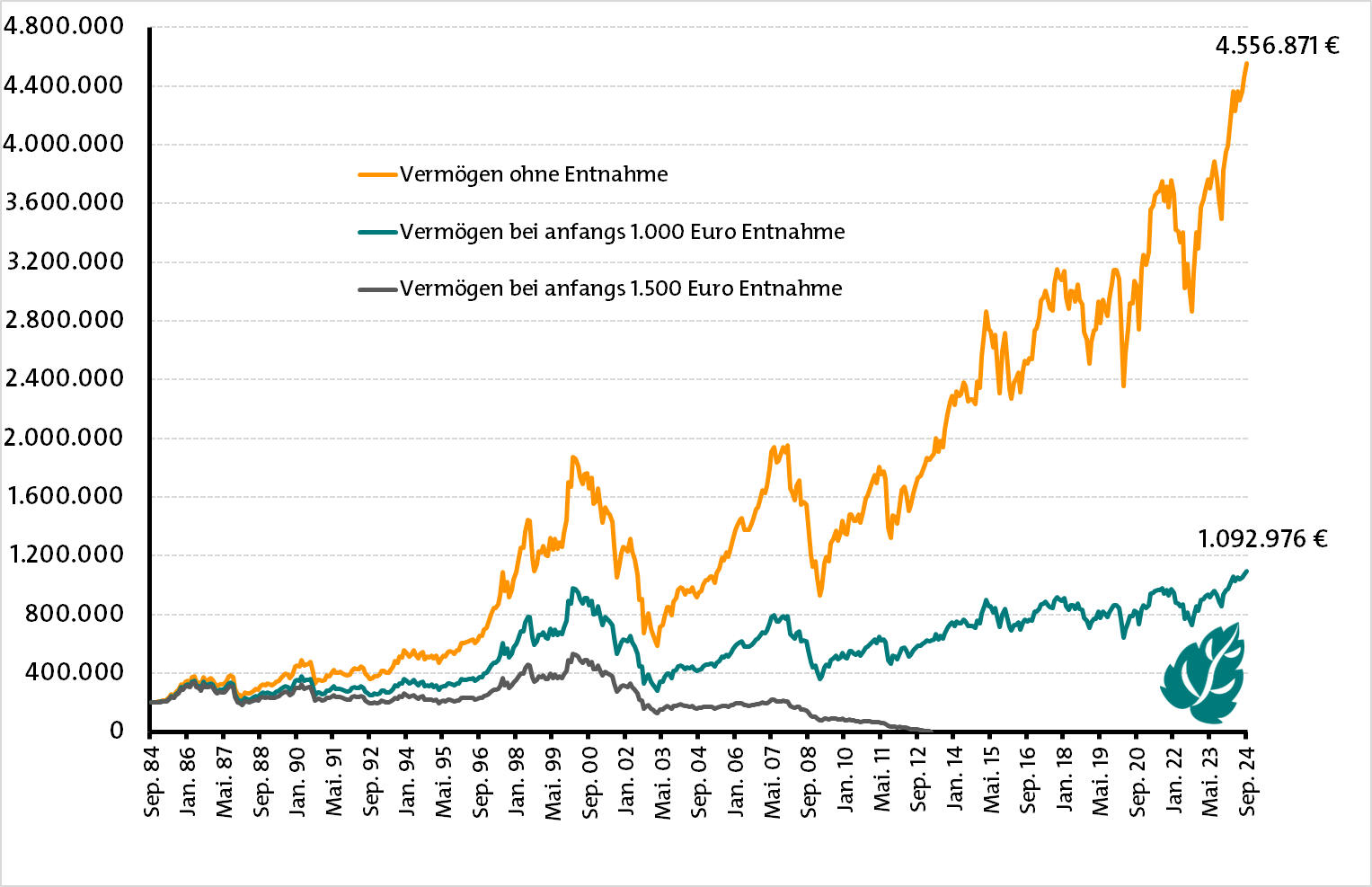

Weiter geht es mit dem Betrag. Ich nehme 200.000 Euro. Die Ergebnisse lassen sich problemlos mit einem Faktor auf größere oder kleinere Vermögen übertragen. Als monatlichen Auszahlbetrag beginne ich mit 1.000 Euro und lasse das um 2 Prozent im Jahr steigen. 40 Jahre später sind es 2.203 Euro.

Und weil es so schön ist und ich eh schon am Rechnen bin, entnehme ich in einer parallelen Simulation 1.500 Euro und lasse auch die steigen. Macht nach 40 Jahren 3.304 Euro. Im Monat.

1.000 Euro monatlich aus 200.000 Euro entsprechen übrigens einem Rentenfaktor von 50. Üblich waren im vergangenen Jahr etwa 26 (Was 1984 an der Tagesordnung war, weiß ich nicht). Entsprechend überrascht war ich vom Ergebnis. Denn bei anfänglich 1.000 Euro Entnahme bleiben nach 40 Jahren mehr als eine Million Euro „übrig“. Das Geld hat sich also trotz Auszahlplan verfünffacht.

Beginne ich mit 1.500 Euro (Rentenfaktor 75), ist das Geld in der Tat irgendwann alle, und zwar im März 2013, also nach etwa 28,5 Jahren. Wer also zu Beginn der Aktion 67 Jahre alt gewesen wäre, würde mit 95,5 Jahren ohne Auszahlplan dastehen. Ist das eine Katastrophe? Vielleicht nicht bei allen, aber bei einigen wahrscheinlich schon.

Rückwirkend weiß man immer mehr

Was sagt uns das alles am Ende. Nun, die Rechnung kann leider nicht zeigen, wie viel Geld man per Auszahlplan entnehmen sollte und wie viel nicht. Das weiß man immer erst im Nachhinein, wenn Rendite und Todesdatum bekannt sind. Doch dann kann man leider nichts mehr kitten. Weshalb ja auch die Versicherungsbranche so vehement auf lebenslange Renten pocht. Die können definitiv einige Risiken senken.

Das ganze Stück ist deshalb natürlich mit Vorsicht zu genießen. Es ist eine reine Kann-Betrachtung. Aber es zeigt, welche wichtige Rolle Renditen spielen und was mittels ganz normaler Aktienanlage möglich ist. Denn wohlgemerkt: Hier wird nicht gezockt und auch nicht spekuliert. Hier wird einfach nur stillgehalten. Gerade letzterer Hinweis geht in Richtung all jener, die eine Aktienanlage noch immer hartnäckig mit Spekulation gleichsetzen. Das ist sie definitiv nicht.

Nachtrag vom 15. Oktober 2024: Wie ein Leser völlig zu recht anmerkte, fehlt hier der Aspekt mit den Steuern. In der Tat müssen Anleger Gewinne und Dividenden mit der Abgeltungsteuer beziehungsweise dem persönlichen Steuersatz zum Teil abrechnen. Allerdings ist bei vielen Rentnern der persönliche Steuersatz sehr gering und komplett unterschiedlich, und es gibt außerdem die jährlichen Sparerfreibeträge. Kurzum, es ist in so einer Rechnung nicht pauschal machbar, weshalb ich es weggelassen habe.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

Die wichtigsten Fakten über eine Kleingartenversicherung

beitrag lesen

W.Strassnig@T-online.de

Vor 6 MonatenSuper Berechnung, mit klitzekleinen Fehlern. Sämtliche Steuern und weitere anfallende Kosten negiert. Die Auszahlung verändert sich drastisch. Realrendite US Aktien, unter 4% langfristig.

Andreas Harms

Vor 6 MonatenHallo Herr Strassnig, ich danke Ihnen für das Lob und die Anmerkungen. Welche weiteren anfallenden Kosten sehen Sie? Das Depot ist kostenlos, und die Entnahmen können es beim richtigen Anbieter auch sein. Die Inflation habe ich absichtlich weggelassen und alles nominal gerechnet, aber in der steigenden Entnahmesumme berücksichtigt. Der Punkt mit den Steuern stimmt, ist aber zu uneinheitlich, als dass ich ihn pauschal berücksichtigen könnte. Die meisten Rentner haben enorm tiefe Steuersätze und außerdem den jährlichen Freibetrag. Viele Grüße, Andreas Harms

Sven Paulsen

Vor 6 MonatenDanke für die Mühe, auch wenn es natürlich immer Punkte gibt , die man auch noch betrachten kann und die dazugehören, ist es doch eine gute Berechnung, da die fehlenden Punkte sich für alle gleichen. Jeder kann sich ja nun die Mühe machen und es auf seine spezielle Situation runterbrechen. Letztlich ist es Mathematik, die nicht verhandelbar ist, aber eben auch klar zeigt, das die Betrachtung auf Vergangenheit beruht, das Starten mit Vorsorge aber für die Zukunft ist.

3 Kommentare

- anmelden

- registrieren

kommentierenW.Strassnig@T-online.de

Vor 6 MonatenSuper Berechnung, mit klitzekleinen Fehlern. Sämtliche Steuern und weitere anfallende Kosten negiert. Die Auszahlung verändert sich drastisch. Realrendite US Aktien, unter 4% langfristig.

Andreas Harms

Vor 6 MonatenHallo Herr Strassnig, ich danke Ihnen für das Lob und die Anmerkungen. Welche weiteren anfallenden Kosten sehen Sie? Das Depot ist kostenlos, und die Entnahmen können es beim richtigen Anbieter auch sein. Die Inflation habe ich absichtlich weggelassen und alles nominal gerechnet, aber in der steigenden Entnahmesumme berücksichtigt. Der Punkt mit den Steuern stimmt, ist aber zu uneinheitlich, als dass ich ihn pauschal berücksichtigen könnte. Die meisten Rentner haben enorm tiefe Steuersätze und außerdem den jährlichen Freibetrag. Viele Grüße, Andreas Harms

Sven Paulsen

Vor 6 MonatenDanke für die Mühe, auch wenn es natürlich immer Punkte gibt , die man auch noch betrachten kann und die dazugehören, ist es doch eine gute Berechnung, da die fehlenden Punkte sich für alle gleichen. Jeder kann sich ja nun die Mühe machen und es auf seine spezielle Situation runterbrechen. Letztlich ist es Mathematik, die nicht verhandelbar ist, aber eben auch klar zeigt, das die Betrachtung auf Vergangenheit beruht, das Starten mit Vorsorge aber für die Zukunft ist.

weitere kommentare