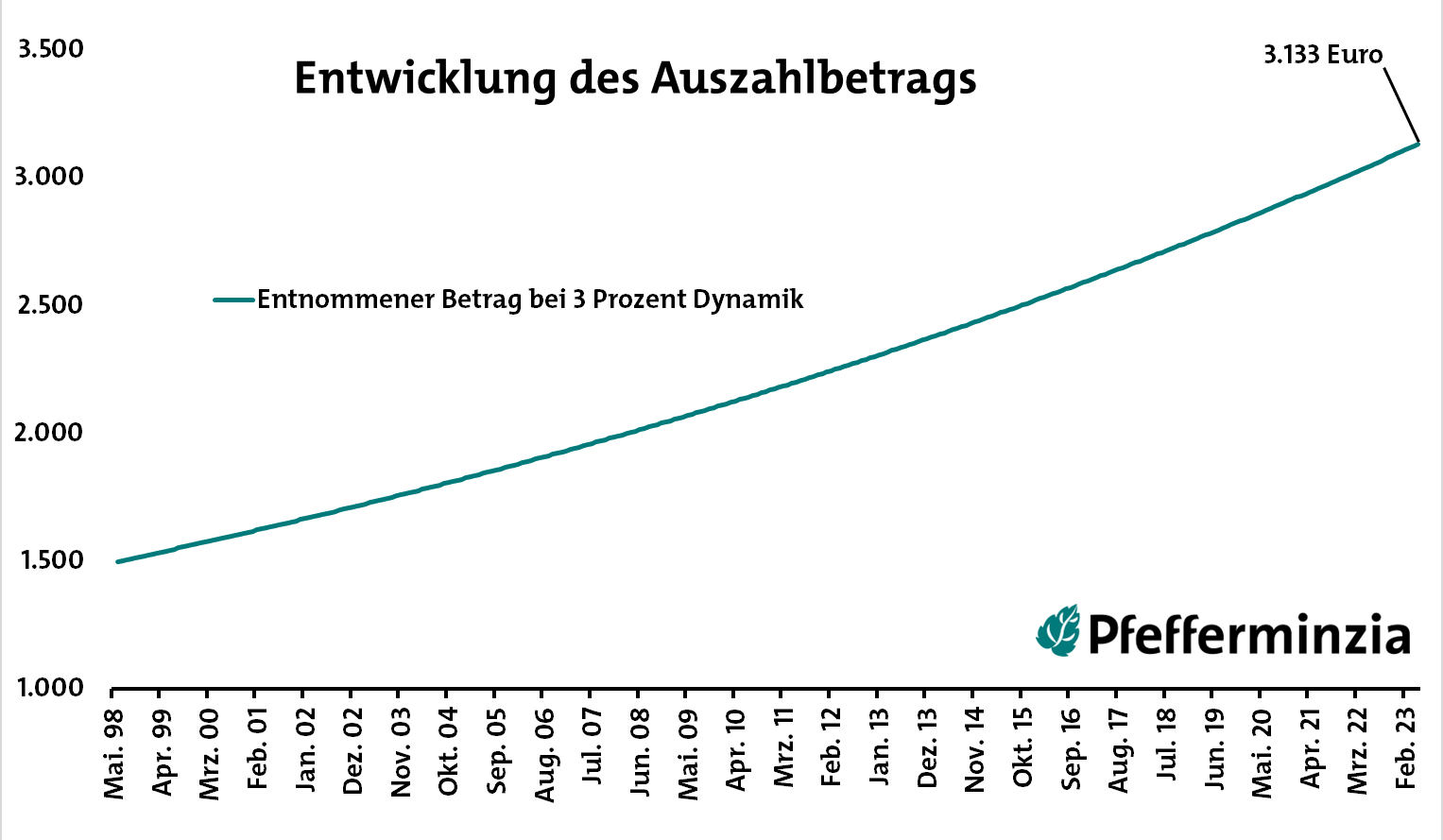

In der zweiten Grafik stellen wir dar, wie sich der monatlich entnommene Betrag entwickelt. Weil sich die veranschlagten 3 Prozent Dynamik ja immer aufs Vorjahr beziehen, entsteht – wie bei Vorsorgebeiträgen auch – eine Exponentialfunktion. Der Graph biegt sich also nach oben. Der Wert wächst immer schneller.

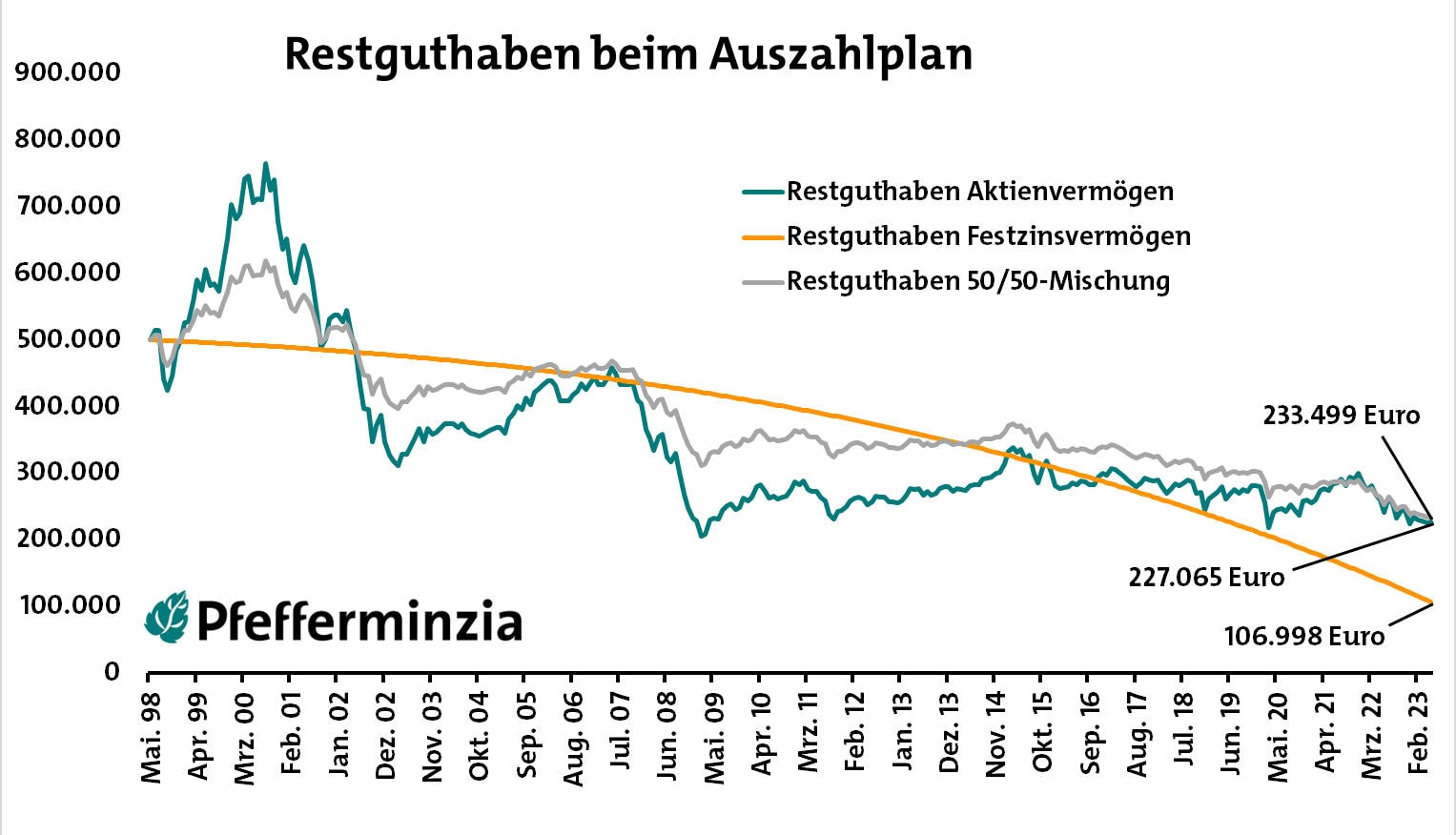

Und in der dritten Grafik lassen wir das Geld aus den Guthaben abfließen. Am Ende ist ein enorm großer Unterschied zu erkennen. Obwohl sich zwischenzeitlich die Festzinsanlage besser schlug, schnitten die Aktien insgesamt besser ab. Das Restguthaben ist nach 25 Jahren mehr als doppelt so hoch wie in der Festzinsanlage.

Doch dann kommt die erwähnte Pointe: Obwohl die 50/50-Mischung deutlich weniger Rendite erzielte, liegt das Restguthaben sogar höher als bei der reinen Aktienanlage. Das hängt damit zusammen, dass sie in den Crashphasen deutlich stabiler blieb und somit weniger Fondsanteile für die Auszahlungen verbraucht wurden. Dass es trotzdem keine gute Idee ist, Aktien ganz wegzulassen, zeigt jedoch der Blick auf den Festzinsgraphen. Es kommt immer auf das Maß an.

Hat der Kunde dieses Modell mit 67 Jahren begonnen, ist er jetzt 92 Jahre alt. Rein statistisch betrachtet bleibt dann nicht mehr viel Lebenszeit übrig. Der Auszahlplan könnte also weiterlaufen. Oder man schwenkt dann doch noch auf eine (rest-)lebenslange Rente um, um das Langlebigkeitsrisiko auszuschalten. Mit Garantie und versicherungstechnischer Rechnerei.

Sicher ist sicher.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

F. Peters

Vor 2 JahrenMega! Sehr interessant und sehr wertvoll für die Beratung. Danke!

1 Kommentare

- anmelden

- registrieren

kommentierenF. Peters

Vor 2 JahrenMega! Sehr interessant und sehr wertvoll für die Beratung. Danke!