Niedrigzinsen und Inflation

Diese beiden Faktoren haben den größten Einfluss auf das Sparen. Setzt man bei der Altersvorsorge auf festverzinsliche Anlagen, kann das zum Wertverlust führen. Eine Inflation von beispielsweise 5 Prozent per anno mindert die Kaufkraft von 100.000 Euro um rund 40.000 Euro innerhalb von 10 Jahren. Das Einzige, was bei solch einer Investition sicher ist, ist ein sattes Minus. Selbst ein möglicher Zinsanstieg durch die EZB wird das Rad nicht rumreißen und die Inflation ausgleichen können.

Kosten und Garantien

Auch diese Faktoren lassen sich sehr gut gemeinsam betrachten. Es gibt wohl kaum ein Sparprodukt, das ohne Kosten auskommt. Dafür erhalten Ihre Kunden Experten-Know-how, das die Rendite positiv beeinflussen kann. Je nach Produktauswahl muss sich Ihr Kunde um nichts kümmern und profitiert vom automatischen Ein- und Ausstiegmanagement über die gesamte Laufzeit hinweg.

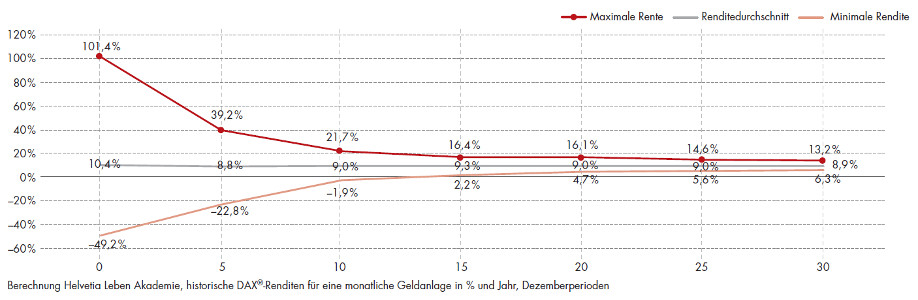

Eines ist allerdings aus unserer Sicht überflüssig – eine feste Garantie. Sie kostet Rendite und ist eine Gefahr für die Zielerreichung in der Altersvorsorge. Helvetia hat die DAX®-Renditen verschiedener 30-Jahres-Zeiträume untersucht. Eines wurde dabei deutlich: Je länger der Sparvorgang anhält, desto wahrscheinlicher ist eine positive Rendite – selbst bei ungünstigen Verläufen. Eine lange Laufzeit und eine breite Streuung bieten somit ein gewisses Maß an Sicherheit, das Krisen und Kurseinbrüche in den Hintergrund rücken lässt (Grafik vergrößern).

Historische DAX®-Renditen in % und Jahreszeiträumen

Steuer

Auch die Steuer hat einen erheblichen Einfluss, allerdings stark reduziert innerhalb einer Fondspolice. So sind beispielsweise Fondswechsel steuerfrei, was äußerst positiv auf den Zinseszinseffekt wirkt. Nach 12 Jahren Laufzeit und einem Alter von 62 Jahren ist lediglich der hälftige Ertrag zu versteuern.

Zudem profitiert der Kunde von einer pauschalen Teilfreistellung in Höhe von 15 Prozent des Gewinns aus Fondsanlagen. Mit cleveren Konzepten wie zum Beispiel dem Steuerfrei-Konzept von Helvetia Leben lässt sich sogar die gänzliche Steuerfreiheit im Leistungsfall erreichen. Der Kunde benötigt hierfür eine ältere versicherte Person, zum Beispiel ein Elternteil. Im Todesfall wird die Leistung steuerfrei ausbezahlt. Im günstigsten Fall hat die versicherte Person ein langes Leben, so dass der Kunde die steuerfreie Leistung für seine eigene Altersvorsorge nutzen kann. Entscheidend ist ein Produkt, das eine lebenslange Laufzeit ermöglicht, so dass der Vertrag nicht vorzeitig enden muss. Dies ist bei allen fondsgebundenen Rentenversicherungen von Helvetia der Fall.

Weiterbildung

Die Altersvorsorge zu verschieben, ist die schlechteste Wahl. Mit den Weiterbildungsmöglichkeiten von Helvetia sind Sie auf anspruchsvolle Beratungen in herausfordernden Zeiten optimal vorbereitet. Möchten Sie mehr über die hochwertigen Helvetia-Workshops erfahren und sich weiterbilden? Dann bitte einfach auf folgenden Link klicken: www.hl-maklerservice.de/akademie

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren