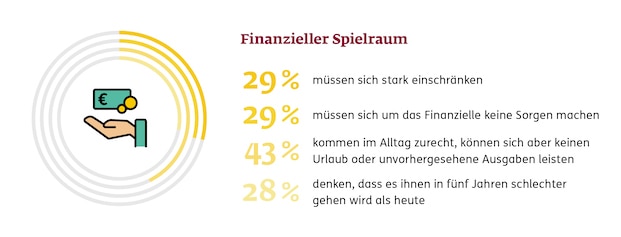

8 Prozent würden Sozialhilfe beantragen, um den Kaufkraftverlust aufzufangen – allen voran Menschen mit einem Haushaltsnettoeinkommen von unter 1.000 Euro (24 Prozent). Und ebenfalls 8 Prozent aller Bundesbürger würden keine der genannten Maßnahmen ergreifen. Selbst unter Menschen mit Haushaltsnettoeinkommen von 5.000 Euro oder mehr sind dies nur 16 Prozent.

„Anlagen in Aktien, Fonds und Anleihen sind auf dem Vormarsch“

Und wie sieht es an der Sparfront aus? Würden die Deutschen sich auch in risikoreichere Geldanlagen wagen – verbunden mit der Hoffnung Renditen zu erzielen, die mit der Inflation zumindest halbwegs mithalten? Nun, zwar seien die Bundesbürger traditionell „als ängstliche und risikoscheue Sparernation“, bekannt, wie es in der Studie heißt, allerdings deute der aktuelle Risiko-Report darauf hin, dass sich hier langsam etwas ändere. „Anlagen in Aktien, Fonds und Anleihen sind auf dem Vormarsch“, betonen die Autoren. So sei der Anteil der Bundesbürger, die Aktien, Fonds oder Anleihen besitzen, von einem Viertel auf aktuell ein Drittel gestiegen (2018: 25 Prozent, 2019: 26 Prozent, 2022: 34 Prozent). Im Geschlechtervergleich gilt dies insbesondere für Männer (43 Prozent, Frauen: 25 Prozent).

Demgegenüber nimmt der Besitz von Sparbüchern, Tagesgeldkonten und Bausparverträgen im Vergleich zu den Vorjahren leicht ab. Fast schon kurios wirkt es hier, dass die 18- bis 30-Jährigen sowohl an der Spitze derjenigen stehen, die Aktien, Anleihen und Fonds besitzen (44 Prozent) als auch zu den größten Sparbuch-Fans (43 Prozent) gehören.

Nicht kompetent bei Risikokompetenz

Ebenfalls sind es die 18- bis 30-Jährigen, dies sich am stärksten vor einer neuen Finanzkrise in der Größenordnung von 2008 fürchten (32 Prozent). Doch auch in den übrigen Altersgruppen wächst die Sorge vor einer Finanzkrise 2.0 – unter allen Befragten stieg dieser Wert von 22 Prozent in 2019 auf aktuell 27 Prozent.

Das heißt aber noch lange nicht, dass sich die Deutschen auch als Finanzexperten erachten: „Um die Risikokompetenz und Eigenverantwortung der Deutschen ist es nicht gut bestellt – sie haben sich 2022 sogar noch weiter verringert“, sagt Wissenschaftler und Studienleiter Gerd Gigerenzer. Diese Erkenntnis ziehe sich „wie ein roter Faden“ durch alle Risiko-Reports. „So bleibt etwa Rauchen als häufige Todesursache unterschätzt, junge Menschen tappen bei der voraussichtlichen Rentenhöhe oft im Dunkeln und auch die Zahl der älteren Erwerbstätigen wird deutlich überschätzt“, so Gigerenzer.

Viele tippen bei Inflationsrate daneben

Und auch die Frage nach der Höhe der aktuellen Inflationsrate – wie auch nach der von vor fünf Jahren – können jeweils mehr als ein Drittel der Bundesbürger keine Antwort geben (35 und 37 Prozent). Wer sich hier eine Einschätzung zutraut, unterschätzt die aktuelle Inflationsrate häufig (32 Prozent), überschätzt zugleich aber auch sehr oft die Inflationsrate von vor fünf Jahren (49 Prozent).

Nur jeder Vierte (27 Prozent) schätzt die aktuelle Inflationsrate richtig ein. Am besten Männer (32 Prozent, Frauen: 21 Prozent) und Menschen über 40 mit 31 Prozent (bis 40-Jährige: 17 Prozent). Die Inflationsrate von vor fünf Jahren wird sogar nur von 5 Prozent der Bundesbürger korrekt eingeschätzt.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren