Dem kann ich zustimmen. Oder auch nicht. Denn was viele vergessen: Auch nach 67 Jahren hört die Inflation nicht auf – nur weil man eben selbst in Rente gegangen ist. Bedeutet: Die 3.700 Euro Netto, die man aus 5.000 Euro (= 6 Prozent Rendite auf 1 Million Euro) monatlich Brutto-Ertrag, erhalten hat, wird auch nach 67 mit 2,5 Prozent im Jahr entwertet. Nach 20 Jahren Ruhestand würde die monatliche Summe, von der man leben müsste bei 1.076 Euro (nach heutiger Kaufkraft) ankommen. Und da sprechen wir dann ganz sicher nicht mehr vom reichen Millionär.

Und Achtung! Setze ich diese Werte an: 1 Million Euro mit 67 Jahren, 6 Prozent Rendite im Jahr, 2,5 Prozent Inflation auch weiterhin und eine um 2,5 Prozent im Jahr steigende Brutto-Kapitalentnahme von anfangs 5.000 Euro (= 3.700 Euro Netto), dann hält dieses Kapital 20 Jahre. (Ja, Sie kennen gegebenenfalls die „Rentenphase“, unsere Software für die Kapitalverrentung, da hält das Kapital länger, aber ich wollte es nun auch leicht nachvollziehbar machen).

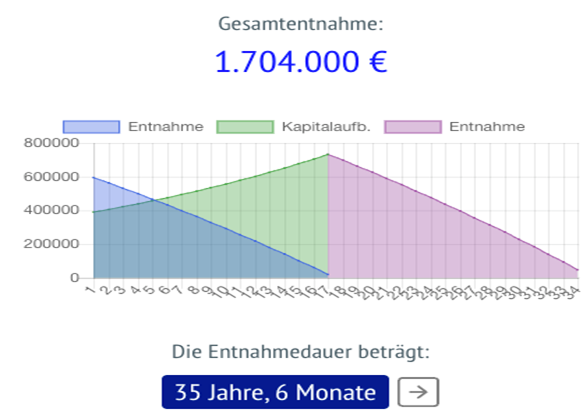

Mit 87 Jahren ist alles weg

Fazit: Gehst du in 30 Jahren in Rente und hast eine Million Euro angespart, dann kannst du anfangs der Rentenzeit nach heutigem Wert auf 1.764 Euro monatlich zugreifen, dieser Betrag sinkt allerdings jedes Jahr und mit 87 wärst du bei knapp 1.100 Euro zum Leben. Gleichst du die Inflation im Ruhestand aus, das heißt du entnimmst jedes Jahr 2,5 Prozent mehr Geld, dann ist dein Vermögen mit 87 Jahren aufgebraucht. Ende. Von einmaligen Entnahmen für Notfälle sprachen wir gar nicht.

Jetzt magst du sagen: „Der Strehl wieder, ein waschechter Pessimist oder Horror-Szenario-Maler!“ Kann sein, in der Tat.

Und ja, auch, wenn du noch 15, 20 oder 35 Jahre vor dir hast, bis du in den Ruhestand gehst. Such´ dir einen Coach an deiner Seite, einen Buddy, eine Person, der du vertraust und die dich neutral berät. Die keine Ausreden zulässt. Die sie zwar versteht, aber dich ein wenig nötigt, Gegenmaßnahmen zu ergreifen. Denn irgendwann – und das wissen gerade wir – ist es zu spät, um noch etwas zu ändern.

Übrigens: Hast du noch 30 Jahre Zeit, dann brauchst du etwa 1.000 Euro monatliche Sparrate, um all das, was wir oben gemeinsam durchgegangen sind, tatsächlich für dich umzusetzen. Aber du weißt ja selbst, dass es mit Einmal-Beträgen, gegebenenfalls Zuschüssen, Steuervorteilen, etc. sehr viele Varianten gibt und ein gesunder Mix vermutlich auch recht gut funktionieren kann.

Es geht auch nicht darum, ob 4, 5 oder 6 Prozent als Rendite oder 2 oder 3 Prozent Inflation pro Jahr „richtig“ sind. Auch nicht darum, ob du deine Vorsorge mit Fonds, Gold, Immobilien oder Versicherungen betreibst. Mir ging es mit dem heutigen Beitrag nur darum – für dich und auch für deine Kunden: Du kannst es dir nicht leisten, zu warten und spät anzufangen! Du kannst es dir nicht leisten, in schlecht verzinste Produkte zu sparen und du kannst es dir auf gar keinen Fall leisten, überhaupt kein schlüssiges und zielführendes Konzept zu haben! Schon gar nicht als Finanzdienstleister.

Also, bau´ dir (und auch deinen Kunden) ein tolles Anspar- und Verrentungs-Konzept, mit dem du selbst gut und angemessen leben kannst! Am besten jetzt, in der Ferienzeit, wenn du vielleicht selbst wenige Termine hast.

Bildquellen: Softwares VorsorgeInventur und RentenPhase

Die sechs häufigsten Fehler bei der Geldanlage

beitrag lesen

Sportunfälle kommen vor allem bei diesen Sportarten vor

beitrag lesen

Diese Versicherer sind bei Azubis am beliebtesten

beitrag lesen

Steuererklärung 2024: Die 10 besten Tipps zum Steuern sparen

beitrag lesen

Immobilienkauf: Fünf Profi-Tipps für Preisverhandlungen

beitrag lesen

Diese Promis werben für Versicherer

beitrag lesen

Rentenaufschubprämie ist keine gute Idee, meint das IW

beitrag lesen

Eine bAV, die Chancen und Komfort optimal vereint

beitrag lesen

Cyberrisiken? Nicht mit uns! Mit dem SI Cyberschutz punkten Sie bei Ihren Kunden.

beitrag lesen

Geldanlage: Die acht beliebtesten Produkte der Deutschen

beitrag lesen

Maklerpool Aruna arbeitet mit Dipay zusammen

beitrag lesen

Ausschließlichkeit ist und bleibt eine Scheinselbständigkeit

beitrag lesen

Einfache Lösungen für Ihr Zeitmanagement

beitrag lesen

Notfallabsicherung – nicht nur ein Thema für Seniormakler

beitrag lesen

Drei Wege zu 100.000 Euro im Jahr

beitrag lesenEvaluierung des Geschäftsmodells in Richtung Zukunftssicherheit

beitrag lesen

Heiner Herbring

Vor 1 JahrSuper gemacht, ist leider so wie im Bericht beschrieben.

1 Kommentare

- anmelden

- registrieren

kommentierenHeiner Herbring

Vor 1 JahrSuper gemacht, ist leider so wie im Bericht beschrieben.