„Diese unsere Zeit kennzeichnet nun mal, dass Krisen nicht überwunden, sondern von größeren Krisen geschluckt werden“, schrieb am Freitag die „Süddeutschen Zeitung“. Und auch für die Versicherungsbranche, die im Großen und Ganzen recht passabel durch die Corona-Pandemie gesteuert ist, bricht mit dem russischen Angriff auf die Ukraine eine neue Ära an. „Zwei schwere Krisen haben innerhalb kurzer Zeit nicht nur viel Leid über die Menschen gebracht, sondern auch zu wirtschaftlichen Verwerfungen und deutlichen Teuerungsraten geführt“, fasst die Unternehmensberatung Simon-Kucher & Partners die missliche Lage in einer Mitteilung zusammen – so sei die Inflationsrate zuletzt „auf den höchsten Wert seit 40 Jahren gestiegen“.

„Insbesondere Sachversicherer geraten dadurch erheblich unter Druck“, sagt Dirk Schmidt-Gallas, Senior-Partner und Leiter der Versicherungs-Practice bei Simon-Kucher & Partners. So führe die Inflation auf längere Sicht zu höheren Schadenkosten, erklärt Schmidt-Gallas, weil die Preise auch nach einem Ende des Krieges „aufgrund der Störungen beziehungsweise Unterbrechungen von Lieferketten sowie der Engpässe bei den Rohstoffen hoch bleiben“.

Ökonom Sinn appelliert an Bürger: „Sorgt selber für euch“

Warum man Garantien in der Altersvorsorge nicht braucht

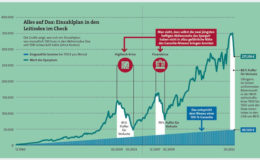

Höchste Inflationsrate wohl im zweiten Quartal erreicht

Ökonom Sinn appelliert an Bürger: „Sorgt selber für euch“

Warum man Garantien in der Altersvorsorge nicht braucht

Höchste Inflationsrate wohl im zweiten Quartal erreicht

Preiserhöhungen? Ja, aber intelligent

Zudem sei wegen der vielerorts angespannten Arbeitsmärkte mit deutlichen Sekundäreffekten über höhere Löhne zu rechnen. Hinzu kommen dem Experten zufolge die niedrigen Zinsen, die sich trotz der jüngsten Leitzinserhöhung durch die US-amerikanische Notenbank Fed noch immer auf einem niedrigen Niveau befinden. Dies schmälere die Ertragskraft der Versicherer weiterhin empfindlich, so Schmidt-Gallas.

Vor diesem Hintergrund seien Sachversicherer zu Kostensenkungen und Preiserhöhungen gezwungen, ist der Experte überzeugt. Letztere erforderten jetzt nach Ansicht von Schmidt-Gallas intelligente Strategien. Heißt: Versicherer seien gut beraten, die Preise nicht pauschal zu erhöhen, sondern strategisch vorzugehen. „Durch eine neue Tarifpreislogik lassen sich auch in einem schwierigen Marktphase die Kundenbindung und die Neukundengewinnung auf einem hohen Niveau halten und unter Umständen sogar ausbauen“, so Schmidt-Gallas.

„Festgelegte Ziele beim Kapitalaufbau in vielen Fällen nicht mehr ausreichend“

Entscheidend sei dabei „die bewusste Positionierung des Produktnutzens durch den richtigen Mix an attraktiven Leistungen und sinnvollen Ereignissen“. Kurzum: Wichtig sei, dass die Versicherer Produktlösungen zusammenstellen, die für Verbraucher einen echten Mehrwert darstellen – und das gelte auch für die private Altersvorsorge. „Infolge der inflationsbedingten Geldentwertung würden die einmal mit den Kunden festgelegten Ziele beim Kapitalaufbau in vielen Fällen nicht mehr ausreichen, um zusammen mit anderen Vorsorgemaßnahmen und/oder der gesetzlichen Rente den Kapitalbedarf im Alter zu decken“, fasst Schmidt-Gallas die Problematik zusammen. Sein Rat an die Branche: „Gerade jetzt sollten sich die Versicherer als Partner der Kunden erweisen und ihnen beratend sowie unterstützend zur Seite stehen – auf allen Kanälen, auch digital.“

So komme es bei vielen Verträgen nun darauf an, die Parameter an die neuen Gegebenheiten anzupassen, die Kapitalbildungsziele nach oben anzupassen oder weitere Absicherungsbausteine hinzuzufügen, um den Auswirkungen der steigenden Teuerung entgegenzuwirken. Und weiter: Anstelle der klassischen Lebensversicherung, die weiterhin mit niedrigen Zinsen, schwindenden Garantiegrundlagen und der steigenden Lebenserwartung zu kämpfen habe, sieht Schmidt-Gallas weiterhin „ein großes Nachfragepotenzial für einfache und transparente Produkte, die sich primär auf das Ansparen von Kapital für das Alter fokussieren. Als Kapitalsammel- und -anlagestellen verfügten die Versicherer hier über enorme Erfahrung“.

Das Resümee des Marktanalysten ist dann auch mit einer ordentlichen Prise Zuversicht gewürzt: „Versicherer, die auf die aktuellen Herausforderungen mit intelligenten Strategien reagieren – sowohl bei Preisanpassungen als auch bei der Produktzuschneidung und der Ansprache der Kunden – haben die Chance, gestärkt aus der schwierigen Phase hervorzugehen.“

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren