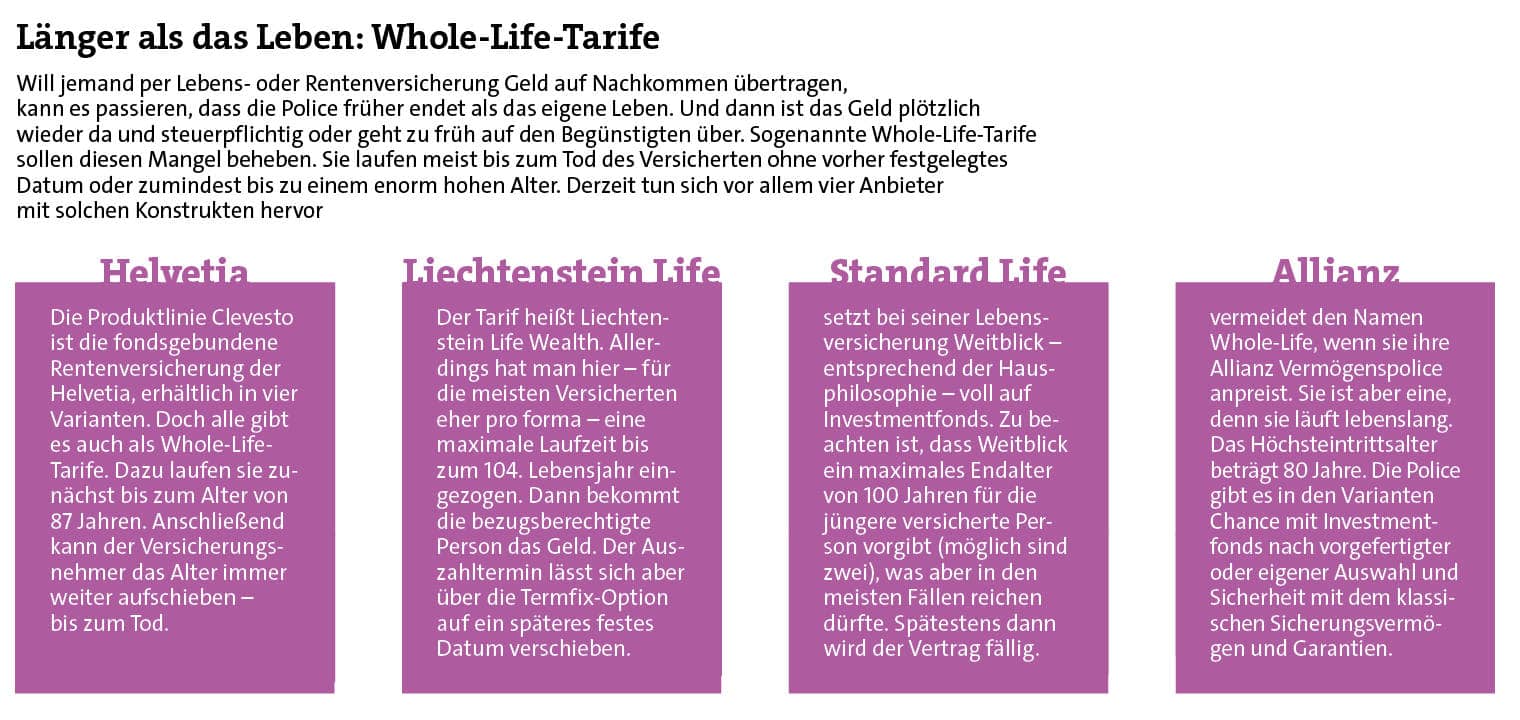

Wenn man dafür Versicherungspolicen nutzen möchte, landet man hauptsächlich bei Lebensversicherungen und zu einem kleineren Teil auch bei Rentenversicherungen. Vor allem sogenannte Whole-Life-Tarife (siehe folgenden Kasten) sollen durch lange Laufzeiten ausreichenden Spielraum für Manöver mit der Hinterlassenschaft geben. Aber es gehen auch herkömmliche Tarife mit kürzeren Laufzeiten, wenn man die Parameter kennt und für gut befindet.

Grundsätzlich lässt sich das Prinzip so beschreiben: Eine Person mit Vermögen schließt als Versicherungsnehmer mit einem Versicherer einen Vertrag ab. Versicherte Person kann die Person selbst oder jemand anderes sein. Hinzu kommt eine bezugsberechtigte Person, die das Geld bekommt, wenn die versicherte Person stirbt oder der Vertrag abläuft.

Nur wenn so eine bezugsberechtige Person nicht festgelegt ist, gehört das Geld aus der Police noch zum Nachlass. Ansonsten ist es raus aus der Erbmasse und spielt auch bei den dann berechneten Erbanteilen keine Rolle mehr, betonen die Spezialisten von Rose & Partner. Allerdings warnen sie zugleich: Die Erben könnten versuchen, das Geld aus der Police den Bezugsberechtigten wegzuschnappen. Das könnte vor allem dann gelingen, wenn der Begünstigte nicht schon Versicherungsnehmer ist. Dann könnten die Erben – bevor der Versicherer dem Begünstigten die frohe Kunde überbringt – das Schenkungsversprechen gegenüber dem Bezugsberechtigten widerrufen. Bei Rose & Partner empfiehlt man deshalb: Erblasser sollten schon „zu Lebzeiten für klare Verhältnisse sorgen, um den Wettlauf um die Versicherungssumme zu unterbinden“.

99%-1%-Regel in der Versicherung

Wie man die Verträge konkret gestaltet, dafür gibt es zahlreiche Varianten – wie das Leben so spielt. Aber eine immer wieder auftauchende Maßnahme ist die 99%-1%-Regel, die viele Gesellschaften anbieten. „Das ist so etwas wie ein Vetorecht“, sagt Guntram Overbeck, der das Produktmanagement bei der Helvetia Leben leitet, und nennt das gern genommene Beispiel des Opas, der seinem Enkel Geld schenken möchte. „Das Enkelkind ist meistens noch minderjährig, und der Opa möchte heute schon geben, aber noch die Hand draufhaben.“

In solchen Verträgen wird der Großvater mit einem Prozent Anteil Versicherungsnehmer und das Enkelkind zu 99 Prozent. Dieser hohe Anteil gilt sofort rechtlich und steuerlich als geschenkt. Versicherte Person kann der Großvater sein. Sobald er stirbt, bekommt das Enkelkind die Versicherungsleistung, davon zählt aber nur noch das eine fehlende Prozent steuerlich als geerbt.

Bis dahin sind sämtliche Erträge während der Laufzeit einkommensteuerfrei – es greift also keine Abgeltungsteuer. Auch auf die Todesfallsumme wird keine Einkommensteuer fällig. Infrage kommen lediglich Erbschaft- und Schenkungsteuer für das eine Prozent (mehr dazu später im Text). Auch die Eltern des Enkels können versicherte Personen sein. Stirbt dann der Opa, vererbt er das Vetorecht. Das Geld würde erst mit Tod von Vater oder Mutter fließen.

Seite 3: Steuersätze und Freibeträge für Erben und Beschenkte

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren