Der Bauboom insbesondere von Wohnungen in Mehrfamilienhäusern in den Städten geht weiter. Wie das Statistische Bundesamt für den Zeitraum Januar bis November 2018 meldet, hat die Zahl der Baugenehmigungen für diese Gruppe der Immobilien im Vergleich zum Vorjahreszeitraum erneut zugenommen, um 4,5 Prozent.

Höheres Stornovolumen lässt Ruf nach Hinweispflicht lauter werden

Höheres Stornovolumen lässt Ruf nach Hinweispflicht lauter werden

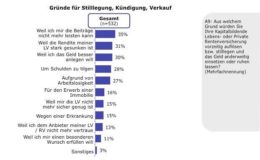

Die Kauf- und Baupreise sind zwar in den vergangenen Jahren sehr gestiegen, doch der Wunsch nach den eigenen vier Wänden scheint ungebrochen. Die Darlehenszinsen sind derzeit immer noch relativ niedrig, doch die Banken bestehen auf einen gewissen Anteil Eigenmittel zur Finanzierung des Immobilienerwerbs. 20 bis 30 Prozent sollen es schon sein. Und die Erwerbsnebenkosten, wie Grunderwerbssteuer, Notar oder auch Maklergebühr, sollen ebenfalls selbst übernommen werden. Dieser Posten liegt bei weiteren 5 bis 15 Prozent.

Um das zu stemmen, ziehen Interessenten auch eine Kündigung ihrer Lebensversicherung in Betracht, berchtet das Zweitmarktunternehmen Winninger unter Berufung auf eine Infas-quo-Umfrage unter Lebensversicherten. 16 Prozent der Befragten sind demnach bereit, ihren Lebensversicherungsvertrag vorzeitig zu Geld zu machen.

„Wer sein Eigenkapital mit der Lebensversicherung aufstocken will, sollte den Vertrag aber auf jeden Fall verkaufen und nicht kündigen“, rät Marcus Simon, Vorstandsmitglied bei Winninger. „Beim Verkauf gibt es immer mehr Geld als bei der Kündigung und ein Teil des Todesfallschutzes bleibt auch erhalten. Letzterer ist gerade für den Immobilienkäufer wichtig, weil er während der Finanzierungslaufzeit eine Absicherung für die Angehörigen bietet.“ Die Abtretung der Police an die Hypothekenbank oder ein Policendarlehen des Versicherers seien weitere Alternativen.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren