Warten auf den Bundestag

„Auf nationaler Ebene fehlt allerdings noch die Verordnung, die Basis für die Umsetzung ist“, sagt Rottenbacher. Die Ausgestaltung der Anforderungen – etwa wie genau die Prüfung bei den IHKs aussehen wird – hängt davon ab. „Zunächst muss ein Bundestagsbeschluss gefasst werden, dies sollte dringend noch vor der Sommerpause geschehen, ansonsten ist der Start der Regulierung für 2016 infrage gestellt“, so der AfW-Vorstand. „Die Mindestsummen für die Vermögenschaden-Haftpflicht in Höhe von 460.000 Euro pro Schadenfall und 750.000 Euro pro Jahr werden zudem von Brüssel vorgegeben, hier greift ab März 2016 eine neue EU-Richtlinie.

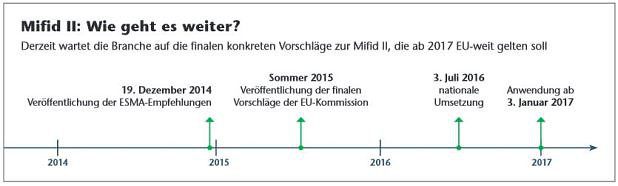

Neben den laufenden Regulierungsprojekten wirft auch die Evaluierung bereits umgesetzter Richtlinien durch die EU-Kommission ihre Schatten auf den Markt. Insbesondere die umfangreiche Finanzmarktrichtlinie Mifid II hat das Potenzial für nachhaltige Strukturveränderungen im Finanzvertrieb. Unter der Prämisse von Verbraucherschutz, Transparenz und „Best Execution“ steht hier die Abgrenzung zwischen abhängiger und unabhängiger (Honorar-)Beratung im Fokus.

Diskussion um Provisionen wird weitergehen

Ein mögliches Provisionsverbot ist scharf umstritten und wurde bisher dank effektiver Lobbyarbeit im Entwurf vermieden. In anderen Ländern der EU wie in Großbritannien hingegen ist ein Verbot von Provisionen in manchen Sparten seit längerer Zeit in Kraft, mit durchaus positiven Folgen für die Beratungsqualität. Im Sommer 2015 wird die finale Fassung der Mifid erwartet, nationale Gesetzgeber dürfen ausdrücklich schärfer regulieren.

Die Diskussion um Provisionen wird in jedem Fall weitergehen. „Politik und Verbraucherschutz glauben, dass im Wesentlichen die Provisionshöhe darüber entscheidet, was in welcher Qualität verkauft wird. Ich glaube, selbst eine geringe Höhe der Bezahlung macht voreingenommen, wenn die gesamte Bezahlung von einem einzigen Produkthersteller kommt“, sagt Oliver Pradetto von Blau Direkt. Auf den Versicherungsbereich bezogen heißt dies, dass die Regulierung auch die wesentlich größere Zahl der Ausschließlichkeitsvermittler umfassen müsse.

Großes Regulierungsgefälle

Die teilweise extrem unterschiedliche Regulierungshöhe von Vertriebswegen, aber auch zwischen Produktsparten ist ein Problem, das die Wettbewerbsbedingungen teilweise verzerrt. Kunden können etwa auf Beratung und eine Dokumentation im Versicherungsbereich verzichten, nicht jedoch wenn es um Kapitalanlagen geht. Eine Pflicht zur Weiterbildung wird voraussichtlich demnächst nur die Versicherungsvermittler über die umbenannte Richtlinie IDD (die ehemalige Versicherungsvermittlerrichtlinie) betreffen, die Anlagevermittler haben bisher keine entsprechende Regelung in der Mifid II.

„Die Grundidee der Regulierung war vor gut 20 Jahren einmal die Liberalisierung und Freiheit der Märkte“, erinnert sich AfW-Chef Rottenbacher. Davon habe man sich immer weiter entfernt. „Heute werden immer mehr Vorgaben bis ins letzte Detail reguliert. Wenn sich zum Beispiel immer mehr Marktteilnehmer aus der Anlageberatung zurückziehen, weil sie nur noch mit hohem bürokratischen Aufwand und unter schwieriger Haftungssituation zu leisten ist, haben die Bürger nichts davon.“

Fazit: Regulierung dient heute mehr als Instrument, um auf Missstände im Markt und auch auf Marktentwicklungen zu reagieren. Und da ist kein Ende in Sicht.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Notfallplan für Makler: Am Rosenmontag war es zu spät

beitrag lesen

Die logische Ratlosigkeit über den MSCI World

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren