Wie Steinigers Preismodell konkret aussieht, hat er transparent auf seiner Website hinterlegt: Für den Service „Sortieren und Aufbereitung der vorhandenen Unterlagen“ verlangt der Makler aktuell ein Honorar von pauschal 150 Euro, die Mehrwertsteuer ist da schon drin. Der Honorarsatz für eine „Erstberatung nach Sichtung der Unterlagen und Erstellung einer Versicherungsübersicht“ beträgt demnach 75 Euro inklusive Mehrwertsteuer und pro angefangener Stunde.

Eine „Beratung vor Ort“ schlägt mit 150 Euro inklusive Steuer zu Buche, erfolgt die Beratung im Büro des Maklers, sind es 50 Euro weniger. Heute habe er einen anderen, höher angesehenen Stand bei seinen Kunden, sagt Steiniger. „Man wird als Berater, Experte und Vertrauter wahrgenommen, nicht mehr als Versicherungsfuzzi.“ Zudem betont er: „Wir haben da alles richtig gemacht – und im Hinblick auf Provisionsdeckel et cetera können wir entspannt in die Zukunft schauen.“

Kunden wissen oft nichts von Nettopolicen

Denn gerade im Sachversicherungsgeschäft biete die Vermittlung von Nettotarifen neben gleichzeitiger Erhebung von Honorarbeiträgen eine „Win-win-Situation“, ist der Makler überzeugt. So sei man als Vermittler „nicht von irgendwelchen Prämienhöhen abhängig“, wenn es um den eigenen Verdienst ginge – und außerdem zahle der Kunde mittels Nettotarif und Honorar selten mehr, bekomme „aber deutlich mehr geboten an Service“, findet Steiniger.

Doch wenn das alles so eine klare Geschichte ist, warum setzen nicht viel mehr Makler auf dieses Vergütungsmodell? „Die meisten Kunden wissen nichts von Nettopolicen, und viele Makler trauen sich nicht, dieses Thema anzusprechen, weil ihnen oft die richtige Herangehensweise unklar ist“, sagt der Makler aus Greiz. Dabei stelle sich der Verkauf von Nettotarifen im Bereich Leben und Renten noch einfacher dar, ist Steiniger überzeugt. „Hier kann ich als Makler nicht nur mit der Ersparnis punkten, sondern arbeite von Beginn an transparent und offen mit den anfallenden Gebühren.“

„Von den Versicherern abnabeln“

Dazu ein Kostenbeispiel: Das Beratungshonorar bei der „Beratung zur persönlichen Absicherung sowie dem Aufbau der Altersvorsorge“ wird den Angaben auf der Website zufolge „entsprechend von dem Bruttobeitrag über die Laufzeit – maximal auf 40 Jahre – errechnet“. Bei einer Beitragssumme von 100.000 Euro beliefe sich das Honorar auf 4,0 Prozent ohne Mehrwertsteuer. Spart der Kunde bis zu 250.000 Euro oder auch mehr an, so fallen die Honorarsätze mit 3,5 Prozent beziehungsweise 3,0 Prozent etwas niedriger aus. „Verkaufen Sie Nettopolicen, und nabeln Sie sich im Verdienst von der Gesellschaft und von Prämienhöhen ab“, heißt es dann auch im Begleittext zum Bestellformular von Steinigers Ratgeber.

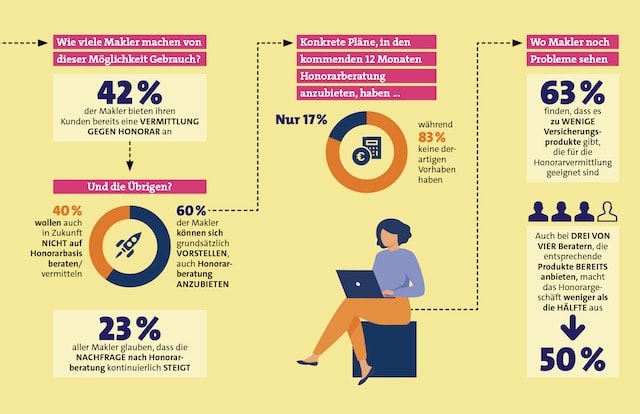

Nun ja, wie sehr solche Sätze bei „klassischen Maklern“ verfangen, sei einmal dahingestellt. Klar ist zumindest, dass Makler, die sich mit dem Verkauf von Nettotarifen gewissermaßen neu erfinden möchten, keine formellen Gesetzeshürden zu befürchten haben. „Es gibt keine Hinweise darauf, dass entscheidende Wettbewerbshindernisse für den freien Wettbewerb zwischen der Provisionsvermittlung und der Honorarvermittlung übrig geblieben sind“, betont der Vergütungsexperte Matthias Beenken von der FH Dortmund in der im Frühjahr erschienen Studie „Nettotarifangebot deutscher Versicherungsunternehmen“, die Beenken gemeinsam mit Heinrich Schradin von der Uni Köln verfasst hat. Und weiter: „Unklar ist, zu welchen Teilen das geringe Vermittlungsvolumen an Nettotarifen auf eine fehlende Nachfrage seitens der Kunden oder auf fehlendes Interesse der Vermittler zurückzuführen ist.“ Oder auf das fehlende Angebot von Nettotarifen? Tatsächlich bieten nur 17 von 33 befragten Versicherern Nettotarife für die Honorarvermittlung an, davon 13 Lebensversicherer, wie aus der Beenken-Schradin-Studie hervorgeht.

7 ultimative Gründe für eine Photovoltaik-Anlage

beitrag lesen

So war es auf der MMM-Messe 2025 in München

beitrag lesen

Was kann ich von der Steuer absetzen? 5 ultimative Tipps

beitrag lesen

Das ist die Hop-On-Hop-Off Tour durch Berlin in Bildern

beitrag lesen

Weltfrauentag: Für mehr Geld und Gleichberechtigung

beitrag lesen

Karneval: Diese Versicherungen sind ein Muss

beitrag lesen

Vorsorgebedarf vermitteln – diese Beratungstechniken funktionieren

beitrag lesen

„Nachhaltigkeitssiegel sind ein Wettbewerbsvorteil für Vermittler“

beitrag lesen

Wie unser Sozialstaat noch zu retten ist

beitrag lesen

Wie man die eigene Rente fehlinterpretieren kann

beitrag lesen

Rentenlücke von Frauen: Beratungsthema für echte Kerle

beitrag lesen

0 Kommentare

- anmelden

- registrieren

kommentieren